2020年四季度市场回顾与2021年一季度鼎实配置观点

2020年四季度市场回顾与2021年一季度鼎实配置观点

2021-01-21 来源:鼎实|鼎实

摘要:目前股市、商品期货、债券市场均比较活跃,赚钱效应较好。我们对一季度股市、商品期货市场均保持谨慎乐观的态度。不过,如果股市出现较大幅度的上涨,我们需要重新评估股票资产的性价比。

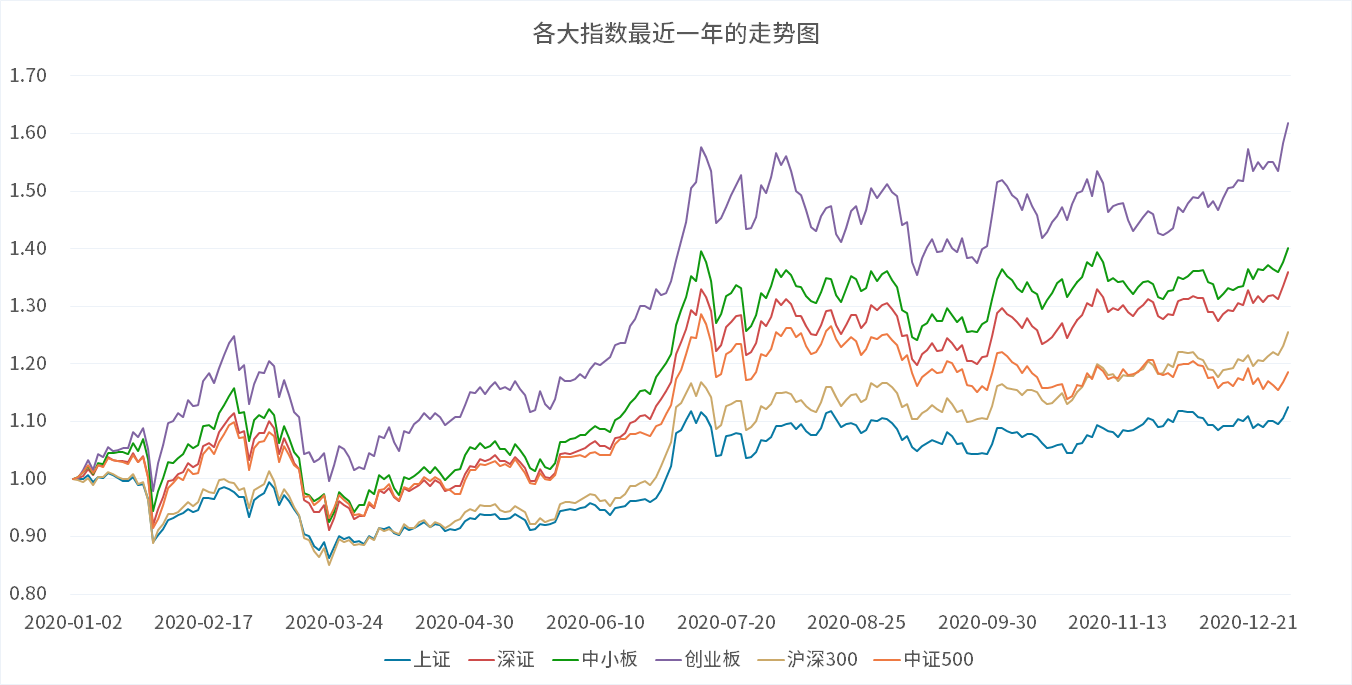

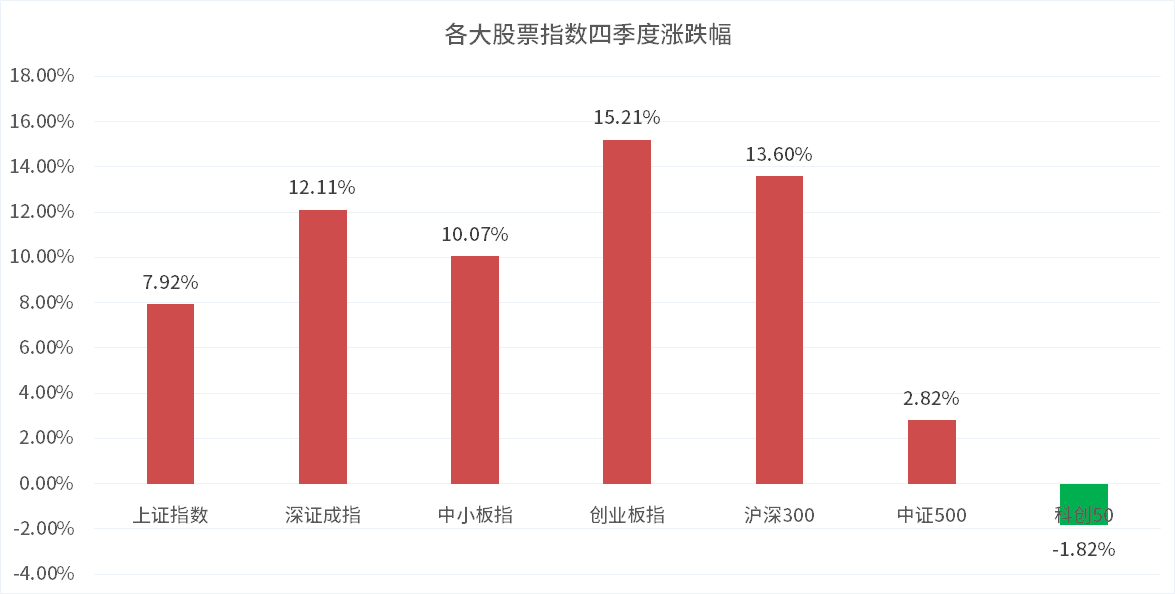

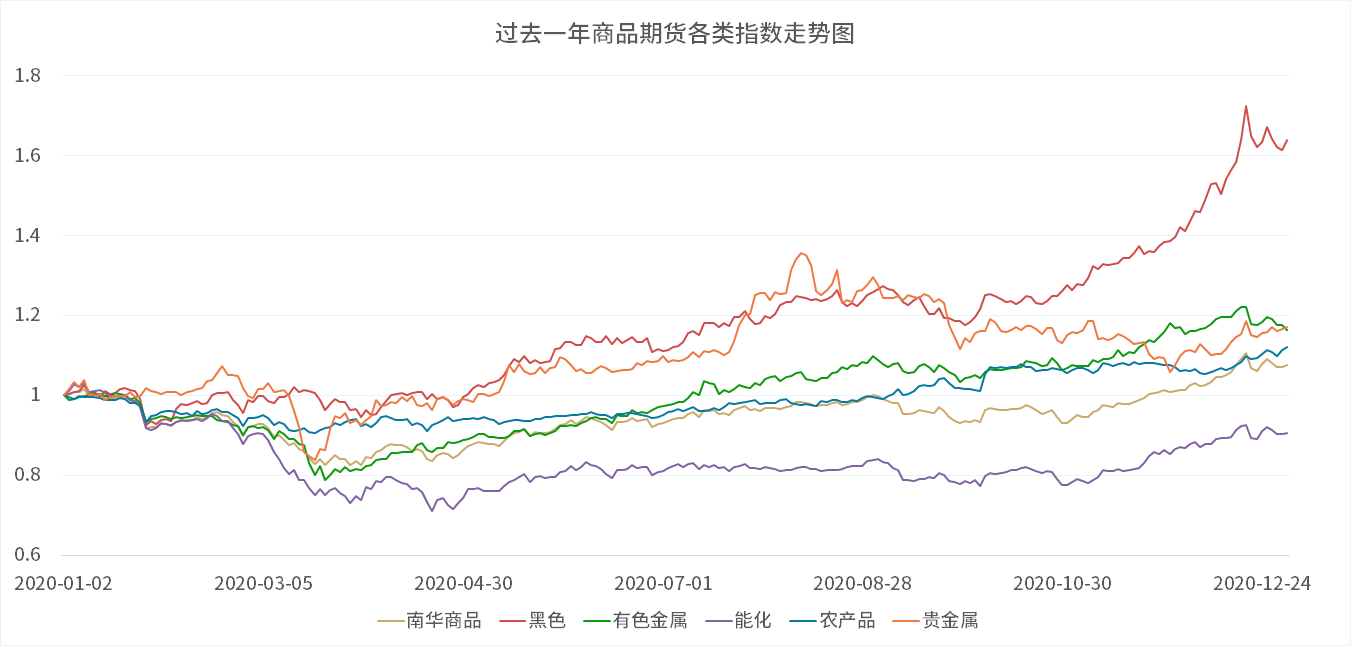

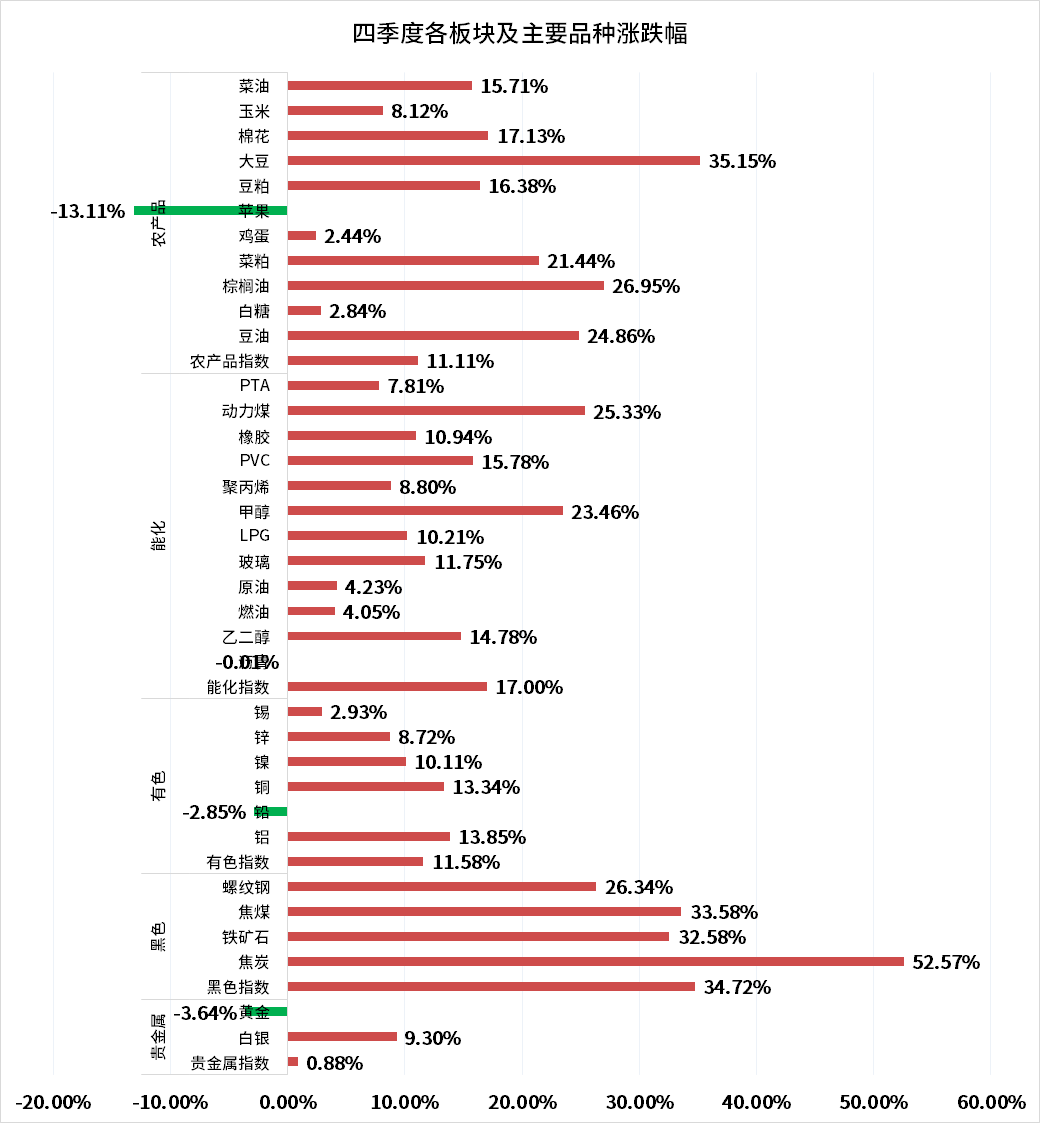

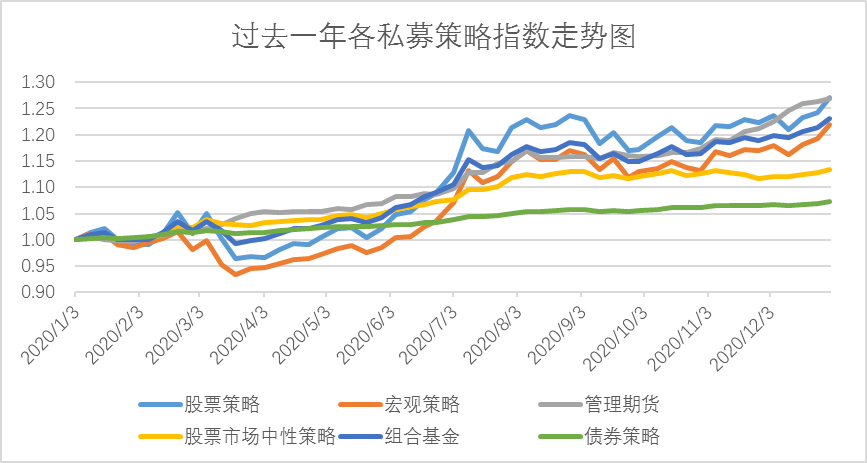

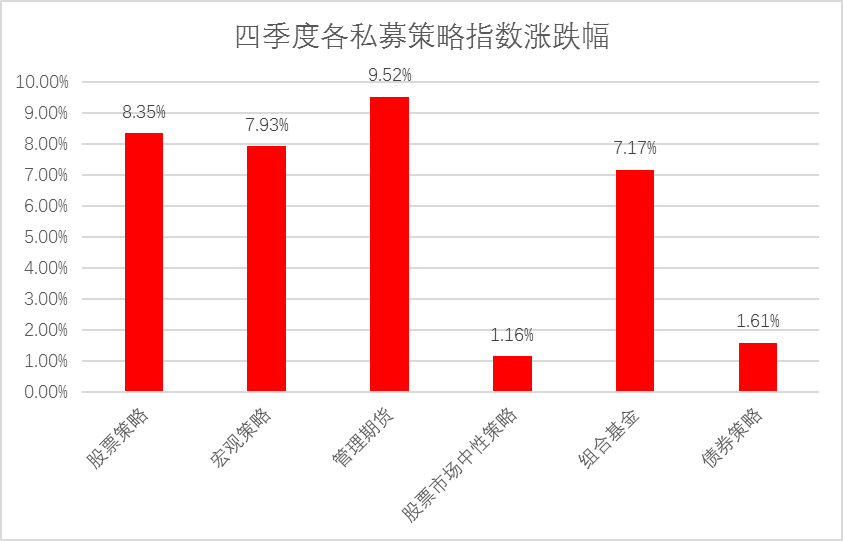

四季度市场走势回顾 1、股票市场 数据来源:同花顺iFinD,鼎实整理 四季度由于国内工业生产保持恢复态势,消费不断改善,制造业投资加快修复,加上外需表现强劲,市场对中国经济走势持乐观预期,股市整体涨势较好,除科创50指数下跌1.82%之外,其余主要指数均有较佳表现。 顺周期行业受到经济复苏预期良好和前期严重滞涨的双重因素共同作用下,出现一轮大幅上涨行情,像有色金属、家用电器、汽车、化工、采掘、钢铁、银行等行业四季度均涨幅较大。 同时,由于经济复苏预期较好,市场担心国家将逐步收紧货币政策,加上前期涨幅巨大,估值处于历史高位等因素的影响,通信、计算机等成长性行业出现较大幅度的下跌,科创50指数已连续两个季度下跌。此外,由于国家不断收紧房地产调控政策,房地产及其相关行业依然表现低迷。 2、商品期货 数据来源:同花顺iFinD,鼎实整理 由于全球主要消费国和原材料供应国经济恢复进度的不一致,主要消费国的生产、消费复苏强于原材料供应国,全球大宗商品供求之间出现不平衡的情况,导致四季度工业品相关的商品普遍大幅上涨,尤其是黑色板块指数大幅上涨34.72%。 生猪产能持续恢复,导致饲料需求增加,而拉尼娜天气影响农产品的产量以及疫情和国际关系引发的进口配额的不确定,导致四季度农产品价格普遍上涨。10年期美债收益率持续走高,开始对贵金属产生负面的影响,四季度黄金期货价格收跌。 3、四季度私募投资策略回顾 数据来源:同花顺iFinD,鼎实整理 股票策略: 四季度股票策略表现较好,但是出现一定的分化,配置顺周期行业为主的基金表现更好,而随着M2边际走弱,配置医药、TMT等成长性行业为主的基金表现较弱。 管理期货:四季度该策略表现最好,本季度商品期货大部分品种走出大幅上涨的趋势行情,更有利于中长期周期CTA策略的发挥。 股票市场中性策略:表现不佳,一方面基差收敛,对股票中性策略当季净值不利;另一方面,顺周期行业表现占优,对大盘的带动作用较大,不利于股票中性策略获取超额收益。 纯债策略:国内疫情得到有效的防控以及经济数据持续向好,市场预期央行将逐步退出疫情期间的货币宽松政策,控制宏观杠杆风险,国债利率持续上升,以及华晨汽车集团、永城煤电以及紫光集团连续发生违约事件,对信用债券市场造成较大冲击,债券市场持续调整。四季度高层多次提到货币政策要稳字当头,不急转弯,给予了市场较大的信心,十二月债市走出一波明显的上涨行情。 2021年一季度配置观点 我们对一季度股票市场保持谨慎乐观的态度,一方面部分长久期资产(如科技、必选消费等长期确定性很强的行业)的逻辑过度演绎,导致短期估值偏高;另一方面,在市场货币流动性充裕和经济持续复苏的背景下,预计顺周期行业仍将有上涨空间。 从2017年开始,长久期资产的价格不断受各种市场逻辑的推升,例如金融严监管(市场逐步摒弃炒作,转向价值)、注册制的推出(市场远离小票,转向龙头股)、金融去杠杆(市场远离绩差股、转向绩优股)、金融与海外接轨(海外资金抢购中国核心资产)、对冲疫情影响放松货币政策推升资产价格、对标发达国家的低利率甚至负利率的预期进一步推升资产价格等。其中有一些是短期逻辑,有一些是长期逻辑,但是短期没有那么快实现,而目前长久期资产的价格已经充分演绎上述各种逻辑。 随着全球经济的逐步复苏,中美欧等主要经济体同步开启补库存周期,在工业品整体库存不高的情况下,预期工业品大宗商品仍将在上涨通道,商品期货的价格波动和成交活跃度都将增大,有利于CTA策略的发挥。 量化方向偏重于适当多配置量化CTA策略。指数增强策略更倾向于配置沪深300指数增强,在慢牛行情下,交易会逐步向大票集中,,沪深300会强于中证500。 股票市场中性策略整体偏中性判断,一方面预期顺周期行业仍将占优,容易带动大盘上涨,获取超额收益的难度较大,另一方面沪深300股指期货的贴水较低,对冲成本相对较低。 目前10年期国债维持在3.2%左右的正常收益率水平,有一定的安全边际,但不是好的投资机会,虽然当前市场货币流动性相对充裕,但是宽信用催生工业品通胀风险,货币政策进一步宽松的可能性很低。 目前股市、商品期货、债券市场均比较活跃,赚钱效应较好。我们对一季度股市、商品期货市场均保持谨慎乐观的态度。不过,如果股市出现较大幅度的上涨,我们需要重新评估股票资产的性价比。 风险提示: 以上观点仅为我司主观判断,并不构成对任何人的投资操作建议,仅供参考。