2021年三季度市场回顾与四季度鼎实配置观点

2021-10-28 来源:鼎实

摘要:预计四季度股票市场依然是结构性机会,以高景气度行业/个股利润增速超预期和低估值优质个股修复行情为主;商品期货市场波动率和成交量都维持在高位,CTA策略有望维持较好的投资收益;而股票市场中性策略盈利环境边际变差,债券市场风险不大,如有降准,可能会出现较好的投资机会。

三季度市场走势回顾

1、股票市场

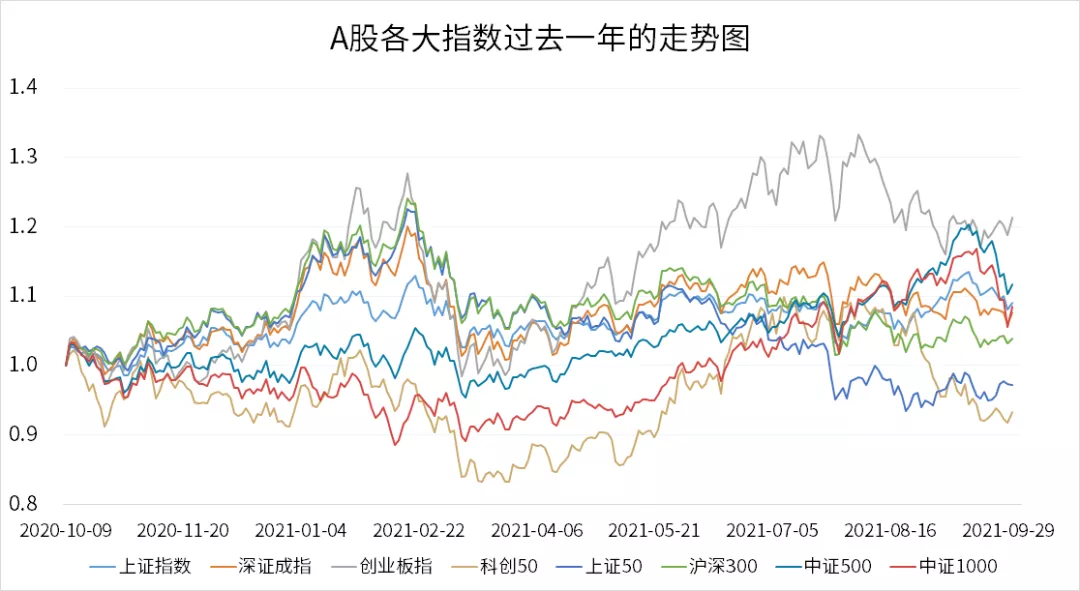

数据来源:同花顺iFinD,鼎实整理

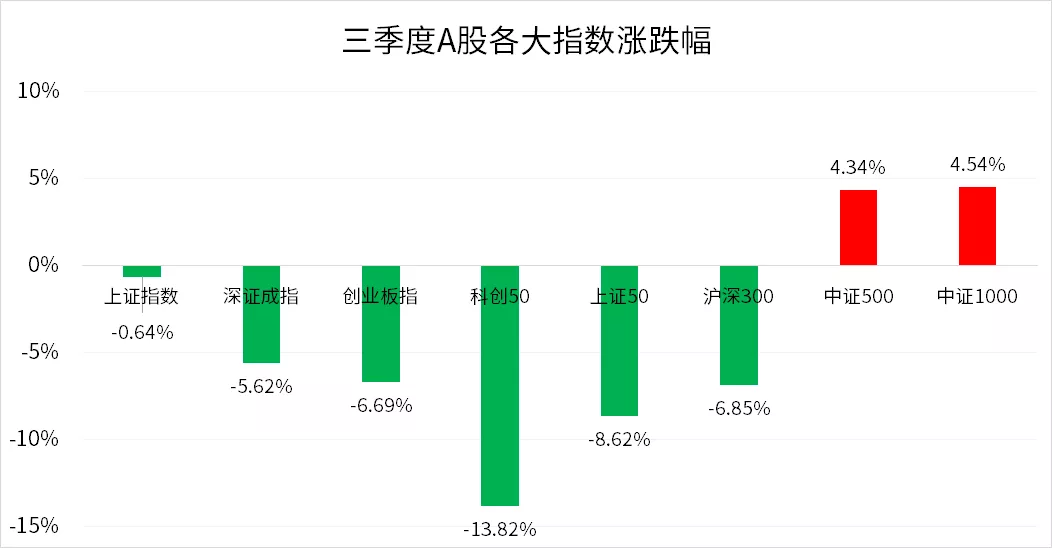

三季度A股市延续春节后的分化走势,以中证500、中证1000为代表的中小市值风格占优,而上证50、沪深300为代表的大市值风格表现较差。从2016年中开始,大市值风格持续占优,一直延续到春节前走出极致的“一九”行情,而春节之后,在大市值风格持续调整的同时,中小市值风格持续走强。从目前各大指数整体估值情况来看,上证50、沪深300指数仍处于中等偏高的位置,中证500、中证1000仍处于历史低位,而且其整体利润增速远高于上证50和沪深300。

数据来源:同花顺iFinD,鼎实整理

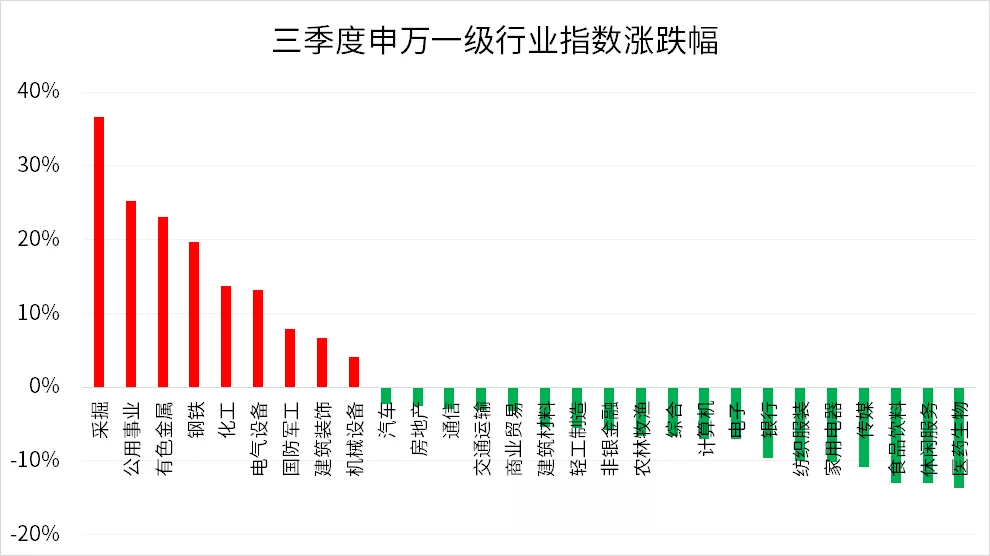

三季度不仅大小市值风格出现明显变化,行业指数也严重分化,受益于上游原材料价格大幅上涨的采掘、有色金属、化工等周期行业成为市场中最热门的行业, 而受经济下行压力增大,消费萎靡以及高估值等多重影响,医药生物、休闲服务、食品饮料等行业跌幅居前。

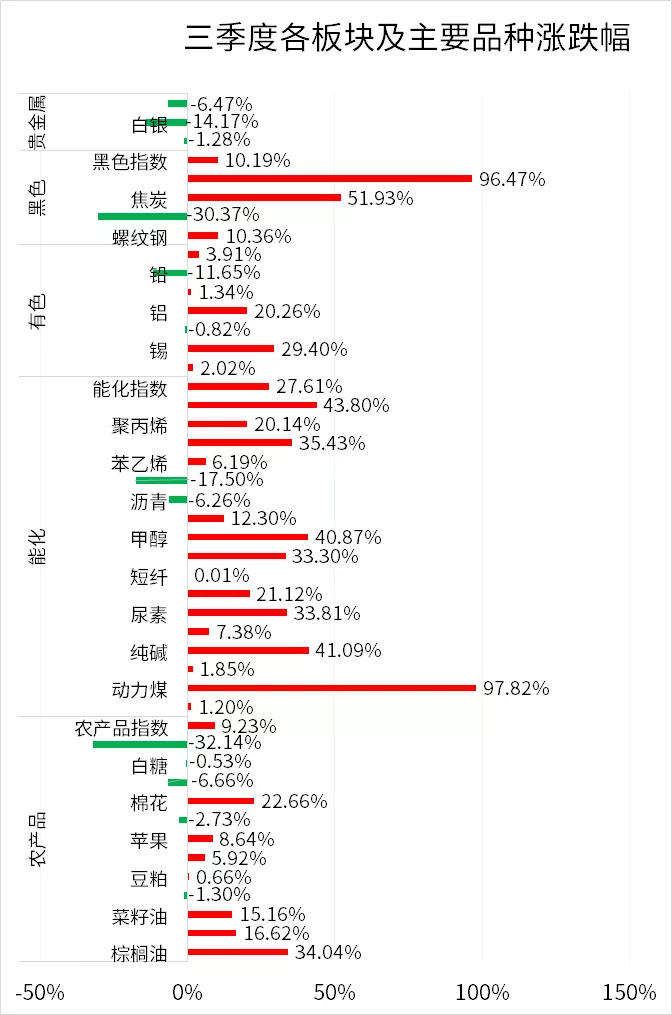

2、商品期货

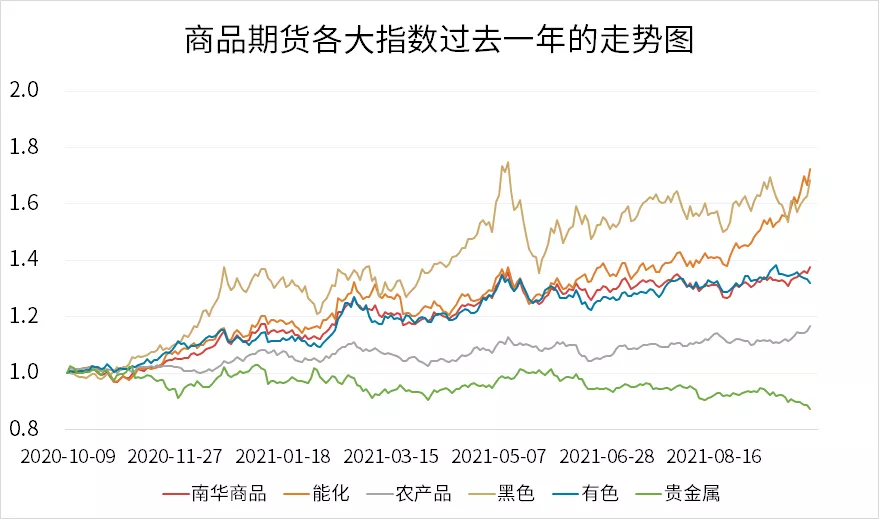

数据来源:同花顺iFinD,鼎实整理

受国际国内多方面因素影响,三季度大宗商品价格大幅上涨,也是市场最为关注的热点之一,“煤超疯”、“绝代双焦”重出江湖,国内供应和国外进口双收缩叠加需求递增,导致三季度动力煤、焦煤价格涨幅接近翻倍,焦炭价格涨幅也超过50%。今年以来原油、天然气价格大幅上涨,导致众多化工品价格也出现较大幅度的上涨,三季度PVC、乙二醇、甲醇、纯碱等品种价格涨幅均超三成。大宗商品价格大幅上涨,给下游企业带来了较大的经营压力,引起了发改委等部门的高度重视,不断通过投放国家储备、督促重点企业增产、打击哄抬价格等一系列措施以稳定大宗商品价格。

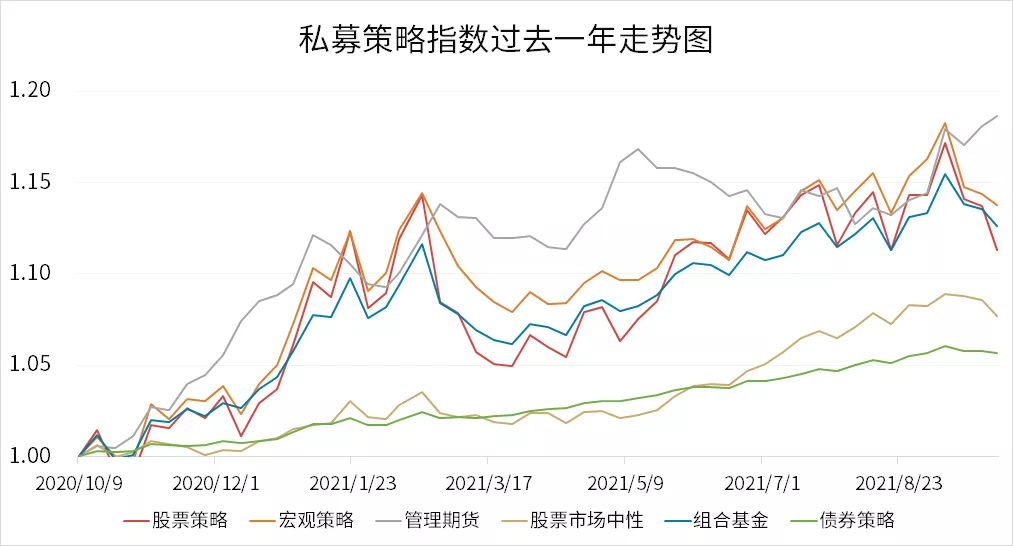

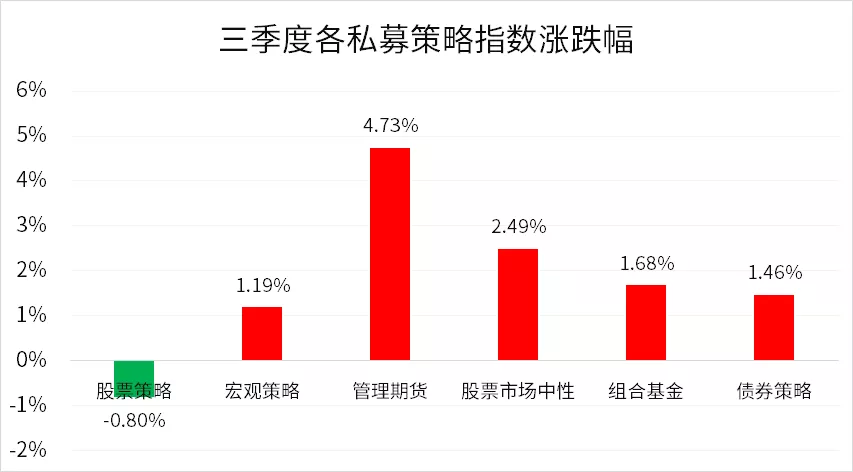

3、私募策略

数据来源:同花顺iFinD,鼎实整理

三季度除了股票策略微亏之外,其余私募策略指数均取得正收益。受益于大宗商品众多品种价格持续上涨以及政策干扰减少,管理期货策略摆脱了从5月中旬以来的颓势,从八月初开始持续上涨,为本季度表现最好的策略,取得4.73%的收益。股票市场中性策略受益于市场行情高活跃度、高波动、高成交量以及中小市值风格占优,三季度也有较好的表现,但是9月中旬之后,受市场风格转向以及成交量缩减等影响,出现一定回撤。

2021年四季度配置观点

虽然有三季度GDP增速放缓超预期以及上游原材料价格大幅上涨令中下游产业承压等不利因素,但是经济增速放缓一方面有高基数、不断有局部疫情的干扰以及洪灾的客观因素的影响,另一方面也有严控房地产和能耗双控的主动选择的影响,政府手上有很多“牌”可以打,不用担心宏观经济有失速的风险。另外,虽然PPI增速处于历史高位,但是CPI增速仍处于历史低位,政策收紧流动性的可能性不大,加上中国居民资产配置向股票市场转移的趋势仍在继续,四季度权益市场目前看不到有较大的系统性风险的可能性,预计仍将以结构性行情为主。

在经济增长放缓和市场流动性大致维持现状的情况下,市场整体估值提升的难度较大,投资机会主要还是靠利润驱动和挖掘低估的机会,新能源、电动车、半导体、进口替代等高景气度行业仍将是市场的主角;今年受到政策严厉打压的互联网、地产相关行业以及今年大幅回调的消费、非银金融等行业的低估值优质企业在存在估值修复的机会。

大宗商品预计会出现分化走势,这几年随着新能源替代传统能源的节奏加快,资本对传统能源的投入减少,导致传统能源的供应难于满足能源需求的增长,而新能源虽然增速很高,但是总体量太小,也无法填补能源需求的增长,因此短期内,能源相关的品种预计仍将维持在高位。而其他工业品的价格由于需求没有那么刚性,例如铁矿石、螺纹钢等,相关下游产业可能因原材料价格过高暂时减少需求,预计价格将会承受一定压力。在波动率和成交量均处于高位的情况下,CTA策略有望维持较好的盈利,尤其是中高频量化CTA策略。

9月中旬开始,中小市值股票出现较大回撤,市场风格逐步转换为更加均衡的风格,加上市场成交量也在逐步减少,预计股票市场中性策略的盈利环境较三季度变差。

随着经济转弱,货币政策收紧的可能性不大,通过降准进一步放松的概率在提高,债券市场整体风险不大。目前在流动性整体相对宽松的情况下,受大家广为关注的恒大事件很难对市场形成系统性冲击,但是对于债务压力较大的民营房企还是需要保持警惕。

总体来讲,预计四季度股票市场依然是结构性机会,以高景气度行业/个股利润增速超预期和低估值优质个股修复行情为主;商品期货市场波动率和成交量都维持在高位,CTA策略有望维持较好的投资收益;而股票市场中性策略盈利环境边际变差,债券市场风险不大,如有降准,可能会出现较好的投资机会。

风险提示: 以上观点仅为我司主观判断,并不构成对任何人的投资操作建议,仅供参考。