2019年三季度市场回顾与四季度鼎实配置观点

2019-10-21 来源:鼎实|鼎实·复利资产配置

摘要:三季度各市场和策略均表现不佳,股市震荡,行业分化,存在一定的结构性机会;商品期货窄幅震荡,管理期货九月份普遍出现回撤;量化策略还在消化年初量化策略超高的性价比带来的非理性繁荣。四季度我们将适度减少商品期货主观趋势策略类的配置,逐步增加CTA和股票方向的配置。

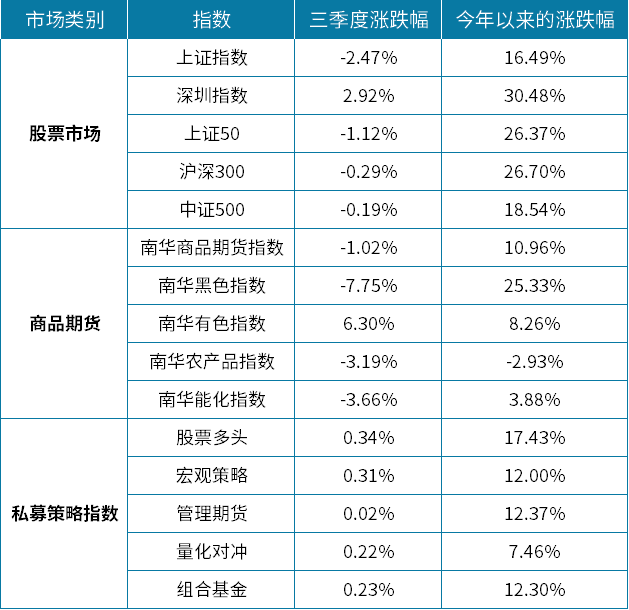

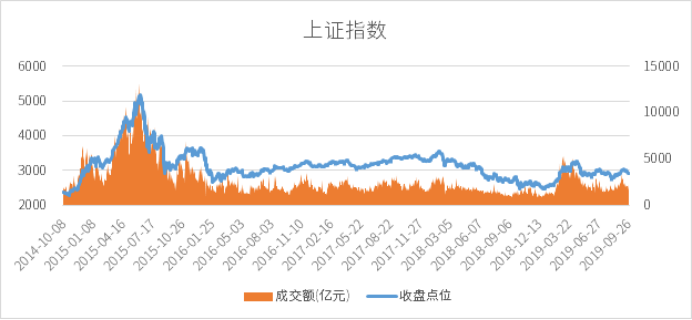

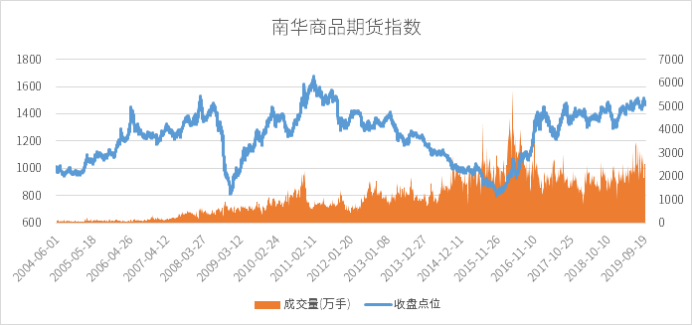

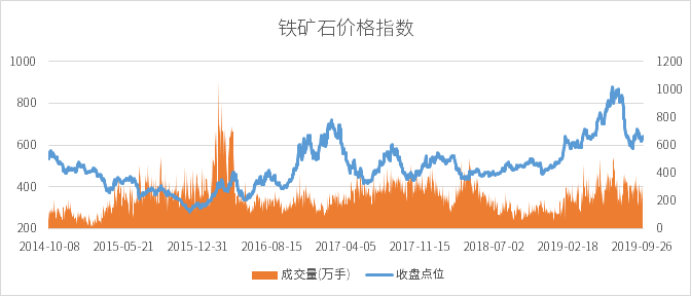

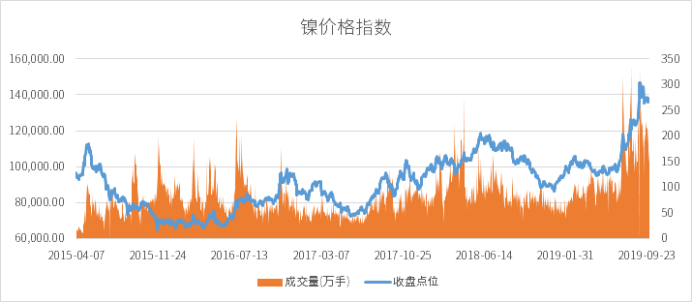

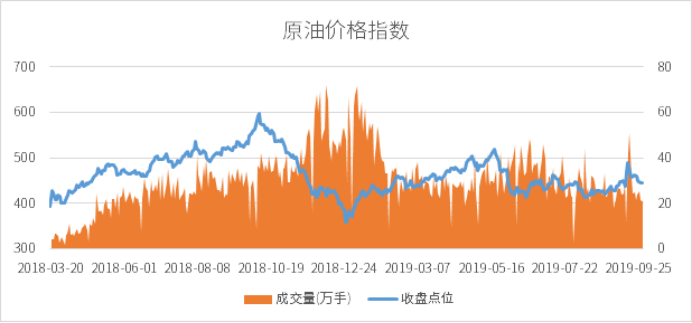

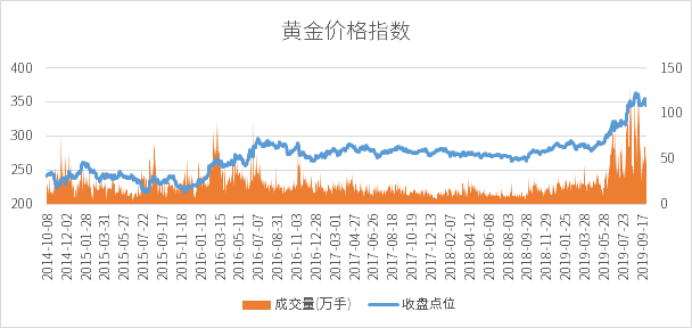

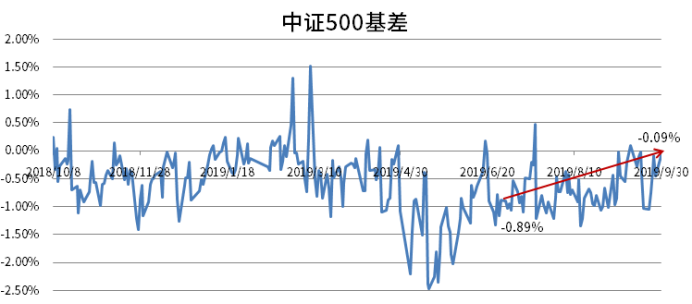

01 三季度各市场和策略数据一览 数据来源:WIND,鼎实整理 02 三季度市场走势回顾 01 股票市场 三季度A股延续了二季度的行情走势,整体处于震荡格局,但是各行业之间的表现出现较大的分化。7月底到8月初,受中美贸易战继续加剧的影响,市场出现一波较快速的下跌,但是随后在科技股和消费龙头股的带动之下,市场又出现一波反弹收复失地。投资者对中美贸易战以及国内经济增速下行的担忧,导致市场风险偏好下降,增长确定性较强的消费龙头持续受到市场资金的追捧;另一方面,随着美国不断地对中国高科技企业的封杀,也让国人意识科技自主的重要性和紧迫性,加大科技研发的投入已成为举国上下的共识,科技类股票自然受到资本市场的青睐。传统行业受悲观预期的影响,尤其是房地产、基建以及相关行业出现较大跌幅。 在国际三大指数逐步扩容生效的影响下,北向资金今年三季度加快入场的步伐,尤其是9月份创下沪港通和深港通开通以来单月净流入的历史新高,也说明外资对当前A股市场点位包括优质股票低估的认可。 数据来源:WIND,鼎实整理 02 商品期货 2015年11月召开的中央财经领导小组第十一次会议中提出供给侧结构性改革,催生了商品期货的一波大幅上涨行情,但自2016年11月开始,进入一个长达近三年的区间震荡行情,而且波动率逐步降低。2019年三季度,商品期货市场整体在一个非常窄幅的区间里震荡。 数据来源:WIND,鼎实整理 黑色板块高位回落,整体大幅下跌。中央重申坚持房住不炒的方针,严格控制热点城市房价,并从资金上限制房地产企业的融资渠道,导致房地产行业周期性的下滑迹象愈发明显,引发市场对黑色板块需求端的担忧。同时,国内外铁矿石稳步提产(澳洲、巴西恢复供货),供给缺口加速缩窄。 数据来源:WIND,鼎实整理 有色板块走势分化严重,镍出现大幅上涨,铜维持震荡格局,锌延续二季度的下跌趋势。印尼能源与矿产资源部表示,从2019年12月底开始,含量低于1.7%的镍矿石不再允许出口;此前,印尼政府决定出口禁令于2022年生效,受此影响镍价出现一波大幅上涨行情。 数据来源:WIND,鼎实整理 七八月份农产品整体维持低位震荡走势,九月份开始,出现一波下跌行情。主要品种中,棉花处于供大于求的格局,加上下游需求端受贸易摩擦的影响,价格从二季度开始持续下跌;豆粕价格维持震荡走势,豆油在季初一波上涨之后进入横盘走势。 数据来源:WIND,鼎实整理 能化板块整体维持小幅震荡走势,受沙特石油设施遇袭事件影响,导致能化板块价格出现短暂的冲高,在沙特恢复原油的供应之后,价格回落到前期震荡区间。 数据来源:WIND,鼎实整理 随着美国经济逐渐走向衰退以及全球经济环境的不稳定,各国央行纷纷减少美元储备,增加黄金储备,三季度贵金属(黄金、白银)价格延续上涨走势,到九月份,中美贸易摩擦释放出一些缓和的信号之后,黄金、白银价格均出现一定的回落。 数据来源:WIND,鼎实整理 03 四季度配置观点 四季度我们将适度减少商品期货主观趋势策略类的配置,逐步增加股票方向的配置。 过去几年有一定的研究优势,同时具有比较强的交易优势的投顾一直是稳定盈利的,并且资金效率很高,收益率比较高。最近随着工业品相关品种维持在高位震荡行情,波动相对无序,且波动率逐步缩小,该类策略开始失效,而且我们认为,这一策略短期可能难有收益机会,至少收益不会再丰厚。商品基本面研究扎实、扎根现货产业链、策略逻辑都是基于深入产业基本面的投顾,其获利情况目前还在持续,只是今年的收益有所下降。鉴于当前的市场状况,我们将适度减配主观趋势类策略的投顾,增加具有强大现货优势和产业链研究优势的投顾比重,同时适当增加一些有优势的商品量化CTA投顾的比重。 股票量化策略三季度几乎没有盈利,一方面股市成交量维持在低位,波动率也持续走低,加之上半年大量资金涌入,导致交易通道拥挤,策略超额收益不如上半年那么明显;另一方面,三季度股指期货贴水持续缩小,给对冲端造成负面冲击,很大程度上抵消了策略本身带来的超额收益。预计四季度量化策略的表现较三季度会有所改善,前面几个月不赚钱,不少投资者纷纷赎回量化产品,导致存量资金缩减,有利于改善策略的超额收益;同时,目前股指期货贴水处于较低水平,后市对冲端的负面影响有限。市场在不断消化年初量化策略超高的性价比带来的非理性繁荣,逐步回归理性,从长期来看,量化策略由于风险低且不受宏观经济环境的影响,作为低风险、高流动性的资产类别,依然具有其配置价值。 数据来源:WIND,鼎实整理 虽然当下国内外经济形势不容乐观,但是A股整体估值处于相对较低的位置,市场依然存在较多结构性的机会。未来持续加大科技研发的投入,势必加速推动科技类企业的发展,为该方向提供较长期的投资机会。另一方面,随着人民对生活品质要求的不断提升,与宏观经济关系相对较弱的消费龙头将持续保持一定的增长,估值还不高的那部分股票将为市场提供相对确定的投资机会。此外,受这两年宏观环境的影响,市场对部分传统行业过度悲观,导致相关行业股票估值过低,未来一旦这些行业走出低谷,市场有望转变预期,存在估值修复的机会。不过,鉴于美股目前处于高位,存在大幅下跌的压力以及国内外经济形势的不稳定,将逐步增加股票方向的配置,以防股市大幅波动给投资者带来巨大的心理压力。 风险提示:以上配置观点仅为我司主观判断,并不构成对任何人的投资操作建议,仅供参考。