2020年三季度市场回顾与四季度鼎实配置观点

2020年三季度市场回顾与四季度鼎实配置观点

2020-11-06 来源:鼎实|鼎实

摘要:目前各市场均未有明显的系统性机会,建议维持均衡配置,在此基础上针对底层资产做一定的优化,寻找阿尔法机会。

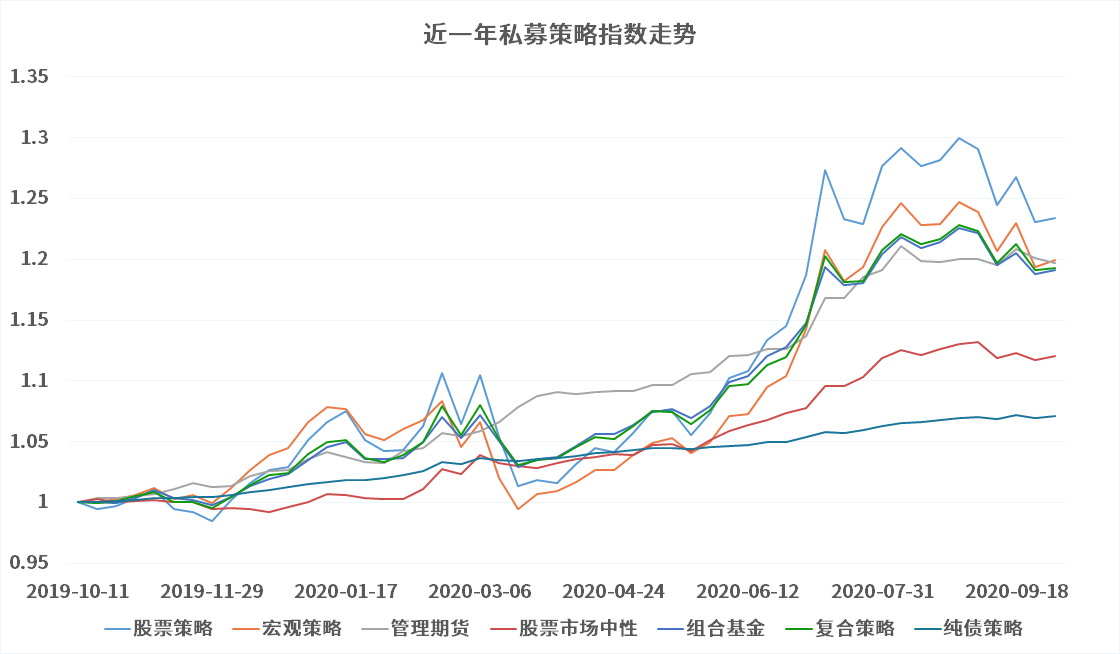

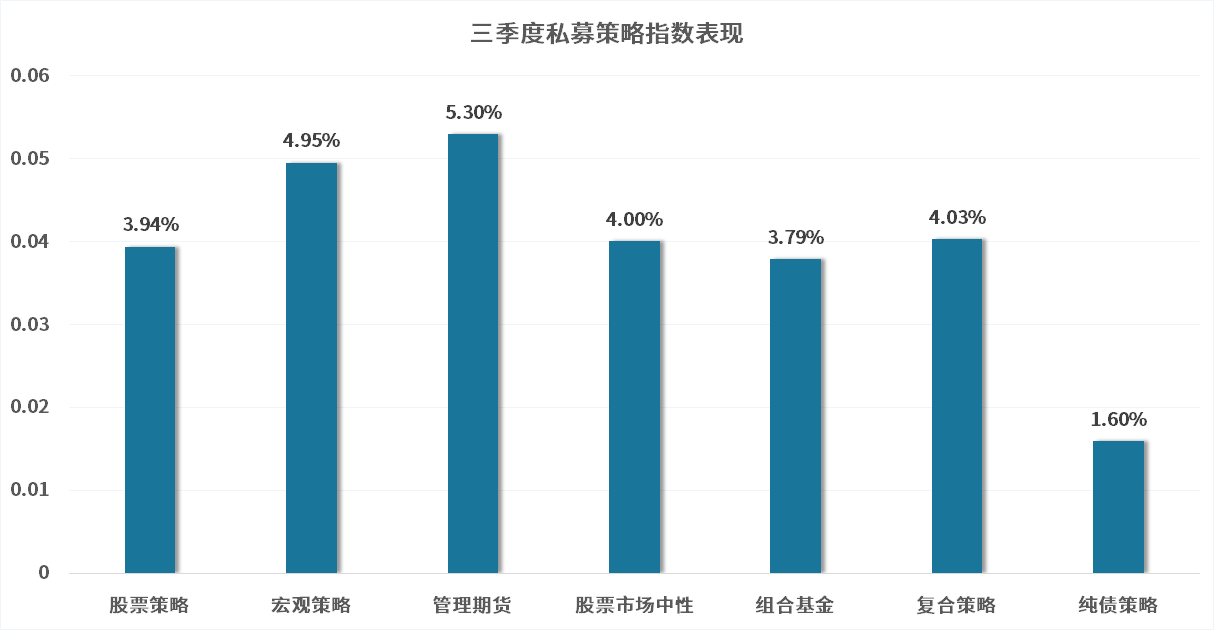

三季度市场走势回顾 1、股票市场 数据来源:同花顺iFinD,鼎实整理 数据来源:同花顺iFinD,鼎实整理 三季度股市整体涨势较好,除科创50指数下跌2.01%之外,其他主要指数均录得5%以上的涨幅。7月上半月多重因素共振推动A股市场走出一波短暂的快速上涨行情。一是上半年医药、科技、消费等板块大幅上涨,走出结构性牛市行情,市场赚钱效应较好,一定程度上提升了市场风险偏好;二是货币政策比较宽松,6月份社融增速超预期,M2增速维持高位,市场资金持续充裕;三是6月份PMI、GDP等经济超预期,市场对经济复苏的有较好的预期。证券、保险、地产、有色等低估值板块的估值在这轮行情中大幅修复。 7月中旬开始,在中美关系紧张、市场流动性边际收紧以及中央政治局会议重申“房住不炒”定位等多重不利因素下,市场波动加剧,持续震荡下行。互联网、通信设备、房地产、医疗保健等行业跌幅居前。 2、 商品期货 数据来源:同花顺iFinD,鼎实整理 数据来源:同花顺iFinD,鼎实整理 商品期货市场三季度延续二季度的走势,多数品种持续上涨。除能化板块下跌4.35%之外,其余板块都有较大涨幅。 贵金属板块:黄金、白银指数分别上涨1.34%、17.23%,新冠病毒引发的全球经济持续动荡,世界经济基本上依靠量化宽松政策在维持,成为贵金属走高的主要催化剂。 黑色板块:铁矿石、螺纹钢、焦炭指数分别上涨20.34%、1.30%、8.08%,今年基建增速维持稳定,叠加消费政策支持,家电、机械、汽车等产销或将持续回升,对黑色板块的需求带动较大。 有色金属板块:铜、镍、锌、铝指数分别上涨4.51%、7.85%、15.67%、5.95%,受市场资金流动性边际收紧,对经济的刺激力度减弱的影响,三季度有色金属整体维持高位震荡走势。 能化板块:原油、甲醇、PTA分别下跌22.41%、2.01%、9.98%,橡胶上涨8.13%,三季度主要原油产油国产量有所增加,且需求端受欧美疫情二次反弹,影响经济恢复,原油需求低迷,三季度原油再次大幅下跌。橡胶价格呈上涨态势,一方面伴随着物流业景气度的回升和乘用车市场同比实现正增长,我国轮胎企业开工率已经超过去年同期,对橡胶的需求恢复较快;另一方面8-9月份主要产地降雨骤增,对割胶不利,影响橡胶的产出。 农产品板块:豆油、菜油、棕榈油分别上涨20.43%、25.62%、20.30%,苹果下跌13.67%,三季度油脂价格涨幅明显,受益于国内豆油收储和去库存预期,以及马来西亚棕榈油减产预期,从7月开始的时候油脂价格开始了一轮凌厉的上涨趋势。 3、 三季度私募投资策略回顾 数据来源:私募排排网,鼎实整理 数据来源:私募排排网,鼎实整理 股票策略: 7月份受益于A股市场大幅上涨,私募股票策略指数大幅上涨;8月份分化比较严重,市场风格偏大盘股;9月份市场普跌,股票策略出现较大回撤。 管理期货: 7月份市场流动性比较充裕,商品大多震荡上行,长周期管理期货策略收益优于短周期策略;8月受商品趋势逆转行情及高位震荡影响,管理期货策略整体表现较差;9月份各类事件性影响较多,急速反转震荡行业不利于管理期货策略的运行,管理期货策略整体表现一般,管理人之间出现较大分化。 股票市场中性策略:该策略的收益表现主要受超额收益和股指期货基差波动两方面因素影响。7月份股票市场成交活跃,超额收益明显,策略收益较好;随后8、9月份市场成交量萎缩,超额收益下降,股指期货基差回到成本高位震荡,期间并未像7月份一样对净值做出正贡献,对冲成本的增加,对管理人的超额收益提出较高的要求,策略表现远不及7月份。 纯债策略:第三季度信用债收益率总体呈现震荡运行的趋势,伴随小幅上行。具体来看,7月份,信用债收益率于月中大幅走高,之后有所回落;8月至9月,信用债收益率进入震荡小幅上行的趋势。利率债收益率总体呈现震荡上行的态势,7月份国债和政策性银行债供给压力持续上升,利率债收益率呈现先大幅上行后小幅回落的趋势,8月份起利率债收益率震荡上行并持续至9月末。 2020年四季度配置观点 目前股票市场、商品期货市场、债券市场均处于较为均衡的状态,都没有明显的系统性机会,建议整体保持均衡配置。 股票市场目前整体估值处于中等偏稍高的状态,行情走势胶着,一方面缺乏推动大盘大幅上行的驱动因素,另一方面目前估值并不算高,资金持续流入,经济基本面也在稳中向好,如果不出现较大黑天鹅事件的冲击,很难大幅下跌,想在股市中赚取贝塔收益的机会不大。建议投资者在股票方向保持均衡配置(比如适合配置20%的,现在就配20%左右),不必过多关注大盘,重点放在优选投资标的上,赚取阿尔法收益,一是可以选择高增速行业或个股,二是可以选择高分红行业或个股。 商品期货主要是由国际定价的品种,境外经济体仍然受疫情的影响,需求疲弱,投资机会不大。主要由国内定价的品种,受益于中国疫情有效控制和经济活动持续恢复,整体表现稳健,但是受疫情的干扰和国际形势的影响,容易导致价格产生一些无序的波动,主观投顾操作难度偏大,量化投顾相对更有优势。 量化方向偏重于适当多配置量化CTA策略,股票市场中性策略整体偏中性判断,一方面由于股票市场活跃度和成交量相对低迷,获取超额收益的难度偏大;另一方面股指期货现在贴水也不算大,对冲成本不算高。该策略建议维持正常配置水平,主要是做一些管理人方面的优化。 债券市场预计利率仍将维持稳定,难有较好投资机会。 总体来看,目前各个市场均未有明显的系统性机会,建议维持均衡配置,在此基础上针对底层资产做一定的优化,寻找阿尔法机会。 风险提示: 以上观点仅为我司主观判断,并不构成对任何人的投资操作建议,仅供参考。