2019年二季度市场回顾与三季度鼎实配置观点

2019-07-20 来源:鼎实|鼎实·复利资产配置

摘要:二季度股市处于先下跌再盘整的走势,商品期货分化较大,黑色板块继续保持强势,大幅上涨,有色板块小幅下跌,农产品、能化板块整体呈横盘走势。私募基金各种投资策略赚钱效应远不如一季度,管理期货策略表现最好,股票多头策略小幅亏损。

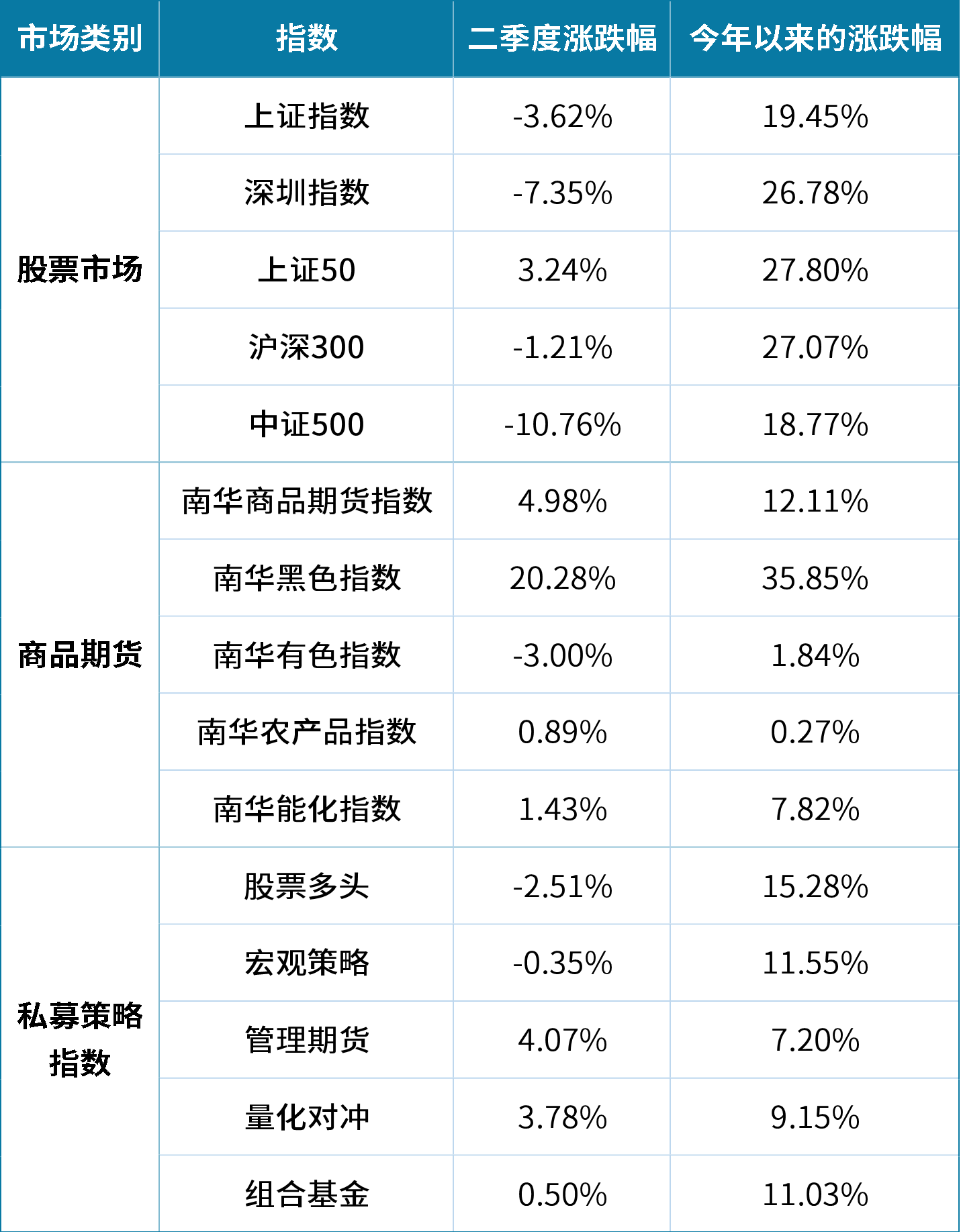

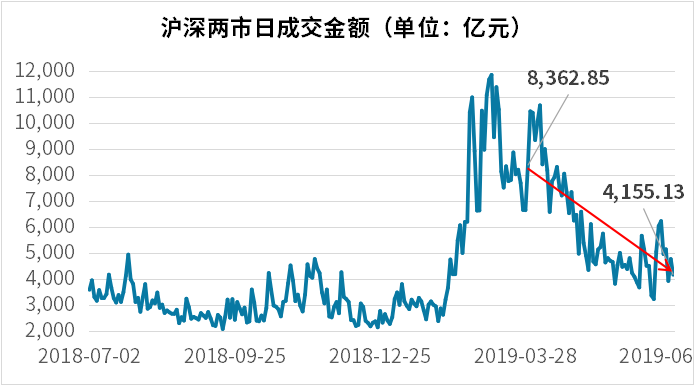

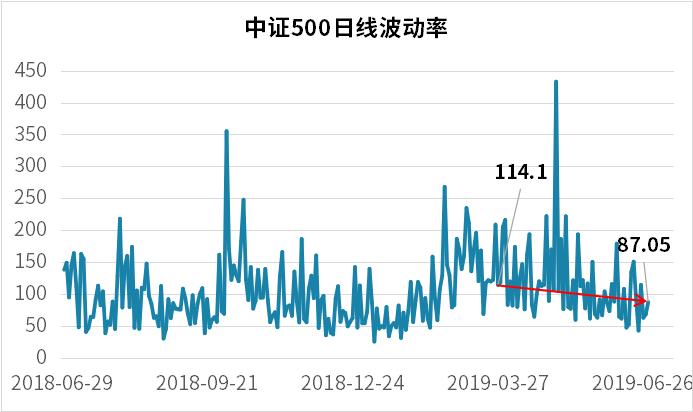

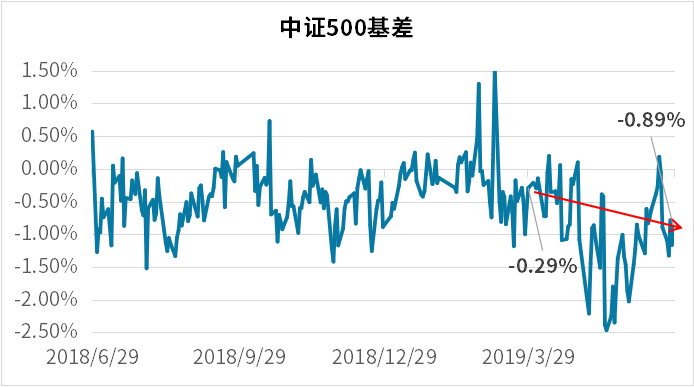

01 二季度各市场和策略数据一览 数据来源:wind 02 二季度市场走势回顾 01 股票市场 2019年初,在央行降准释放流动性、外资大举入市以及中美谈判良好预期等利好因素的共同作用之下,A股出现了一波大幅的快速上涨,极大的激发了投资者的投资热情。由于年初大幅的上涨,累积了大量的获利盘,市场本身存在一定的调整需要,加上5月初中美贸易谈判破裂以及美国将华为列入“实体清单”,对华为进行全面的围剿等利空消息,引发了市场投资者的普通担心,二季度A股整体处于回调和盘整状态,投资热情逐步消退。6月底的日本G20峰会,国家主席习近平与美国总统特朗普会面之后,中美贸易谈判紧张的局面有所缓和,剩余3250亿的商品关税暂不加收,贸易谈判有望重启,一定程度上缓解了市场悲观情绪。 数据来源:wind 02 商品期货 2019年上半年,全球面临经济下行压力的预期以及突发的风险事件,增加了市场的不确定性,与此同时国内通过多种手段对冲经济下行压力,经济形势整体呈稳而不强的态势,商品期货的行情走势主要是围绕着上述两个逻辑展开,品种之间出现较大分化。 数据来源:wind 2019年上半年黑色金属的需求超预期,带动黑色板块整体走强。其中铁矿石因巴西矿难、叠加天气异常导致意外减产,引发供应紧张,导致价格大幅上涨。 数据来源:wind 全球经济增速放缓压力导致部分国家已经开始降息,美联储和欧盟也释放强烈的降息信号,贵金属(如黄金)具有强货币属性,二季度大幅上涨。一般金属(如铜、锌、铝等)受宏观预期影响,普遍呈下跌走势。二季度,有色板块整体小幅下跌3%。 数据来源:wind 二季度农产品板块整体呈窄幅横盘走势,但是品种之间分化很大。5月份,中美贸易战升级,美国对中国2000亿出口商品加收关税,并扬言要对剩余3250亿商品加收关税,这部分涵盖所有纺织服装类商品,受此预期影响,加上国内消费下滑,棉花价格大幅下跌。豆粕和玉米者受到猪瘟和贸易战的双重影响,猪瘟导致年初生猪存栏量快速下降(减少需求),加上贸易谈判的良好预期(利好供给),导致豆粕和玉米价格下跌。二季度,猪瘟逐步得到控制,养殖企业加大了仔猪的补栏力度以及贸易谈判破裂,引发豆粕和玉米价格大幅上涨。 数据来源:wind 二季度能化板块呈先涨后跌的倒“V”形走势,在供给端,年初OPEC+严格执行减产协议;美国对委内瑞拉的制裁不断加码,导致委内瑞拉国内局势动荡,原油产量受到极大影响; 美国在 4 月份宣布完全取消伊朗石油出口豁免,对伊朗的制裁导致伊朗的原油产量、出口大幅萎缩。在需求端,中美贸易谈判在良好的氛围中不断推进,原油的需求预期也偏向正面,价格节节攀升。 5 月下旬开始,中美经贸磋商出现波折,谈判陷入困境,同时,美国原油产量创出新高, OPEC+在 5 月份也出现了修复性的增产,导致原油价格大幅下跌。6 月以来,波斯湾出现油轮遇袭事件以及伊朗在霍尔木兹海峡附近击落美国无人机,地缘政治风险迅速上升,促使油价从跌势中逐渐企稳。 其他主要能化板块品种,PTA、PP、PE在二季度都是呈先跌后涨的“V”形走势,而MA、MEG整个季度都处于下跌趋势之中。 数据来源:wind 03 三季度配置观点 三季度我们基本还是延续年初的配置观点,将重点挖掘不受宏观影响的投资机会,重点配置两个方向和关注两个机会。 重点配置的方向是:商品期货和量化对冲。上半年,受中美贸易谈判进展以及国内经济政策、产业政策的影响,部分商品期货品种出现较大的价格波动,预计下半年,商品期货市场将继续围绕着上述逻辑展开,蕴含着不少的投资机会。我们侧重选择具有较强的基本面研究能力,同时,又具备较强的交易能力的投顾。 量化对冲策略上半年表现抢眼,不过随着股票市场4月份开始进入调整期,影响量化对冲策略的几个主要因素(成交量、波动率、基差)开始逐步发生一些变化。比如沪深两市的成交量有高峰期的过万亿,下降到4000-6000亿这个区间,波动率逐步走低,同时,基差也拉大,这些变化都会对量化策略的盈利效率造成一定的影响。 数据来源:wind 加上上半年量化对冲策略超高的性价比,吸引大量资金进入,导致该策略管理规模快速上升。不过,成交量、波动率、基差这些指标随着股市行情的波动也会相应的变动,市场依然存在获利机会。我们也会尽量减配一些规模上升太快的策略或投顾,挖掘更多容量空间更大的策略和投顾。 重点关注两个机会:美股转熊的机会和A股跌出来的机会。从2018年开始,美债收益率曲线多次出现倒挂,短期国债收益率高于长期国债收益率。从历史来看,出现国债利率倒挂往往预示着经济要进入衰退期。美股受降税、货币政策转向(由加息转为降息预期,美联储停止缩表)等利好政策的影响,持续在高位大幅震荡,我们将持续跟踪、关注这方面的机会。 目前A股进入一个下跌有底但上涨驱动力不足的局面:上行缺动力(中期财政货币政策受长期稳杠杆制肘而表现克制,刺激消费驱动比投资驱动见效周期长),下行有支撑(目前A股整体估值低于历史中位数,下行空间相对有限)。上市公司七八月份将集中公布二季度的财务报表,市场观望情绪较浓,预计二季度整体数据难有好转。后期如果出现以下两种情况,我们将增加A股的配置比例:1、悲观预期导致较大幅度的下跌,风险补偿足够;2、中期财政、货币政策力度明显加大,上涨驱动力大幅上升。 在当前复杂形势下,我们尽可能以配置中短期策略为主,在控制风险的基础上获取相对低风险、稳定的盈利。如果出现较好的中长期机会,我们也会适度增加配置来提升收益。 风险提示:以上配置观点仅为我司主观判断,并不构成对任何人的投资操作建议,仅供参考。