2021年一季度市场回顾与二季度鼎实配置观点

2021-04-25 来源:鼎实|鼎实

摘要:目前市场整体处于较为均衡的状态,股票市场低估值的细分行业龙头值得重点挖掘,商品期货市场预计将维持高位震荡走势,利率债市场机会不大,信用债仍将有一些机会。总体来看,二季度更多的是要去挖掘结构化的机会以及各个方向有优势投顾的超额收益。

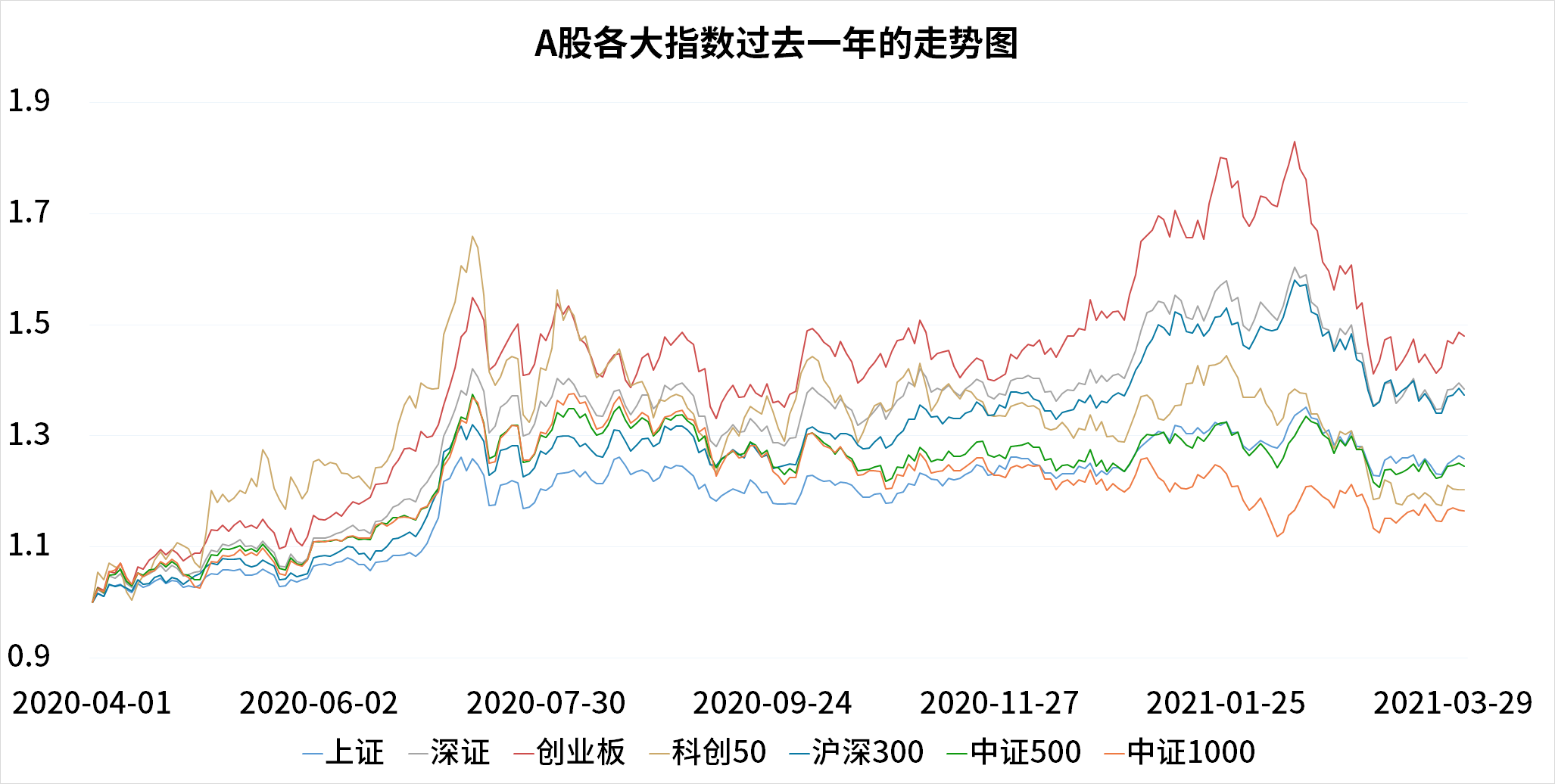

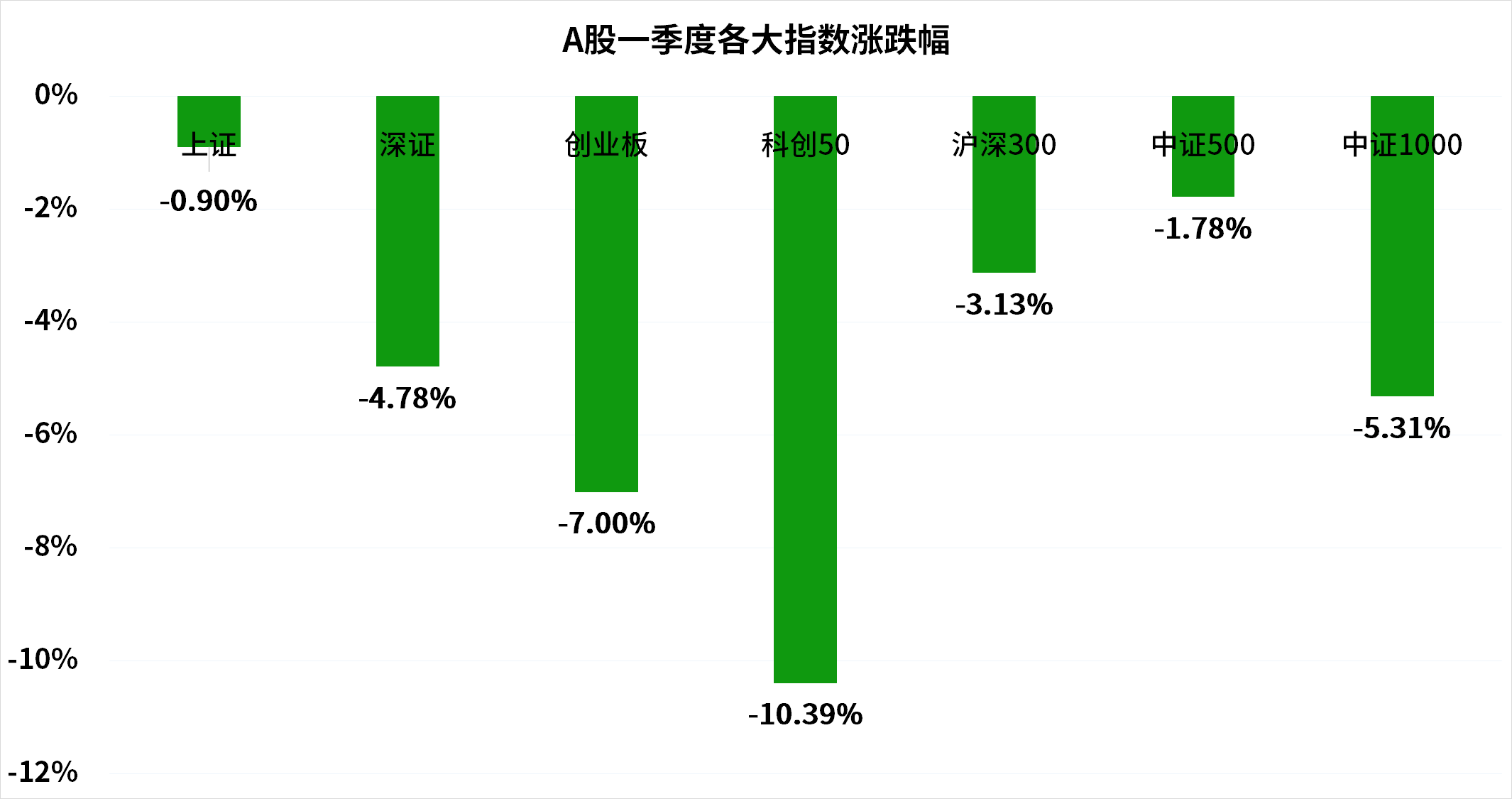

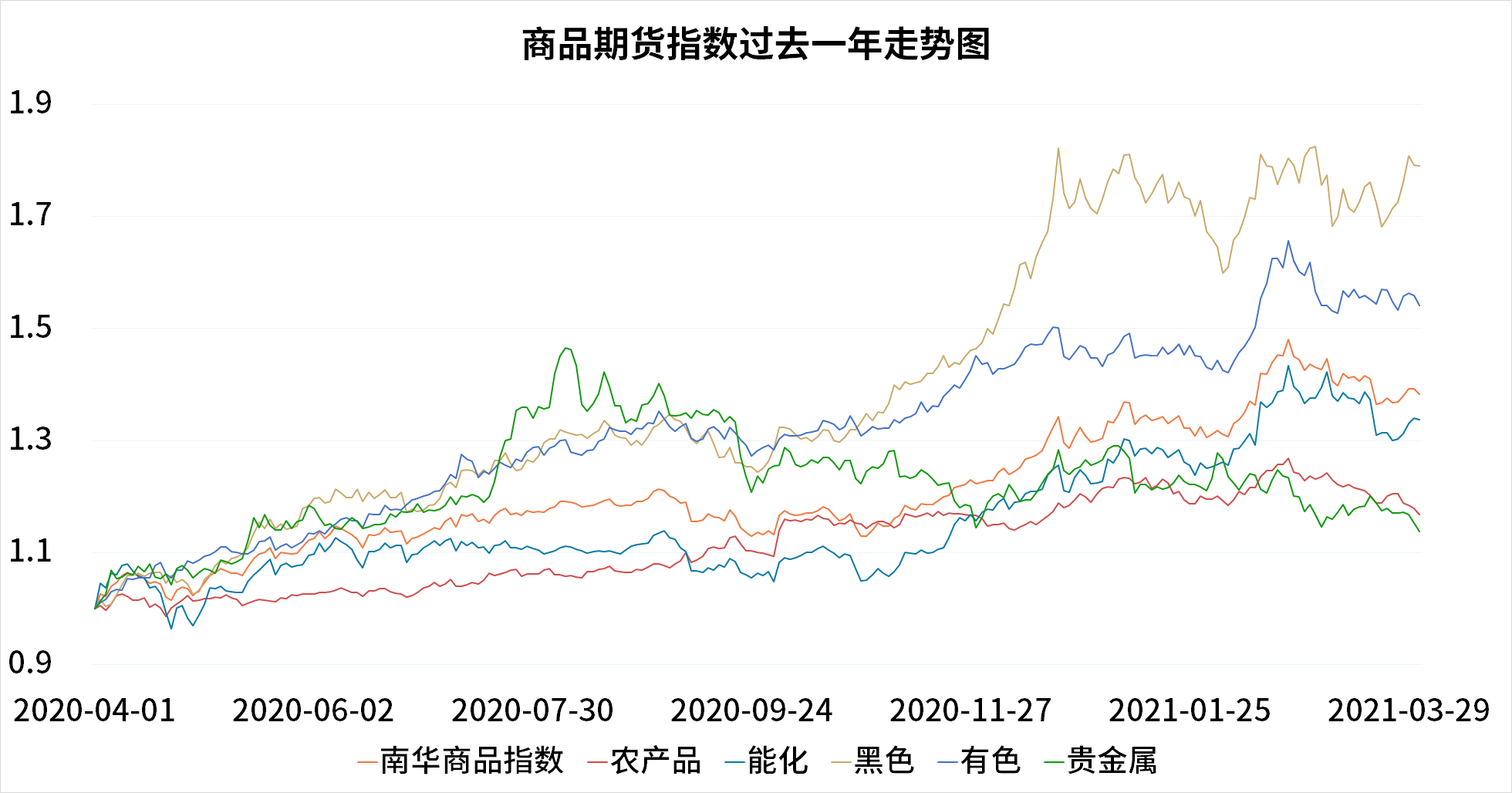

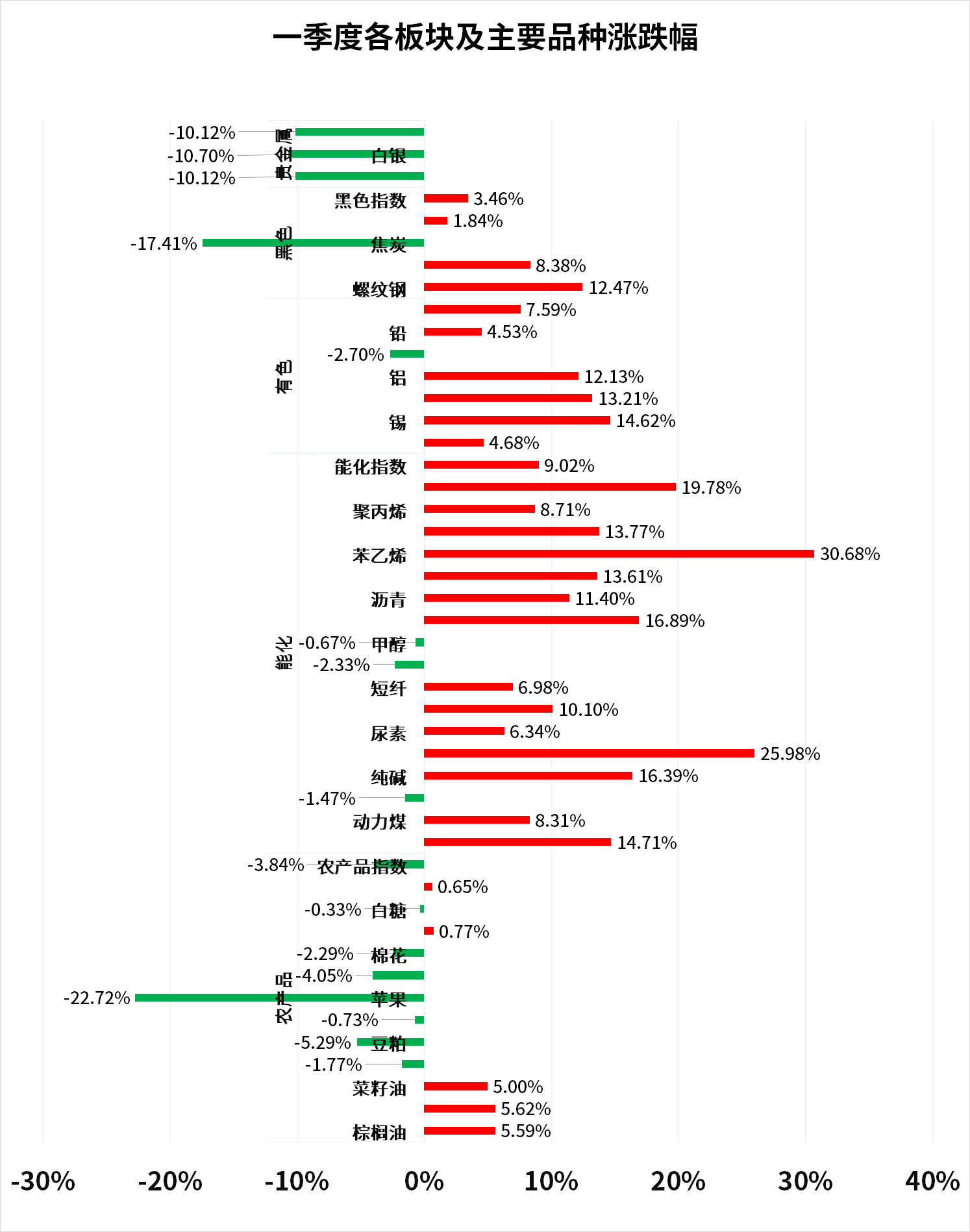

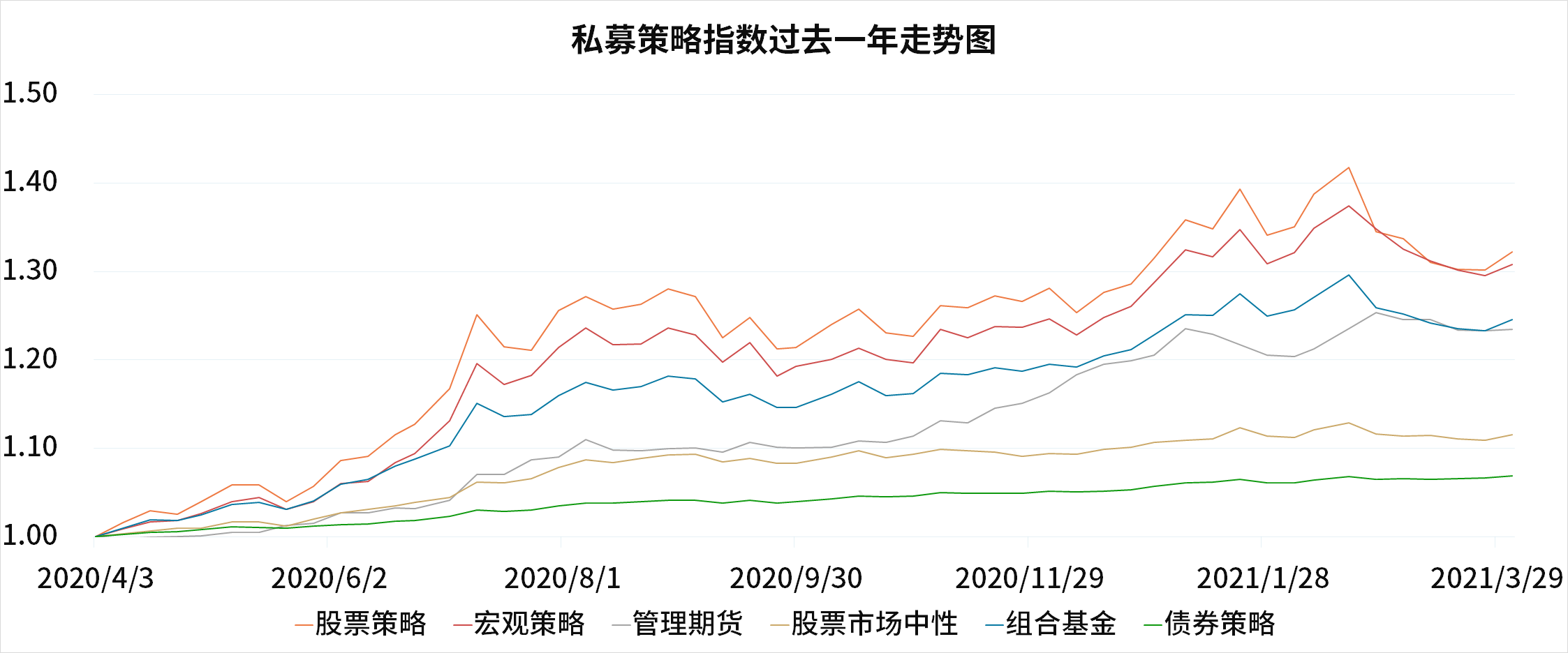

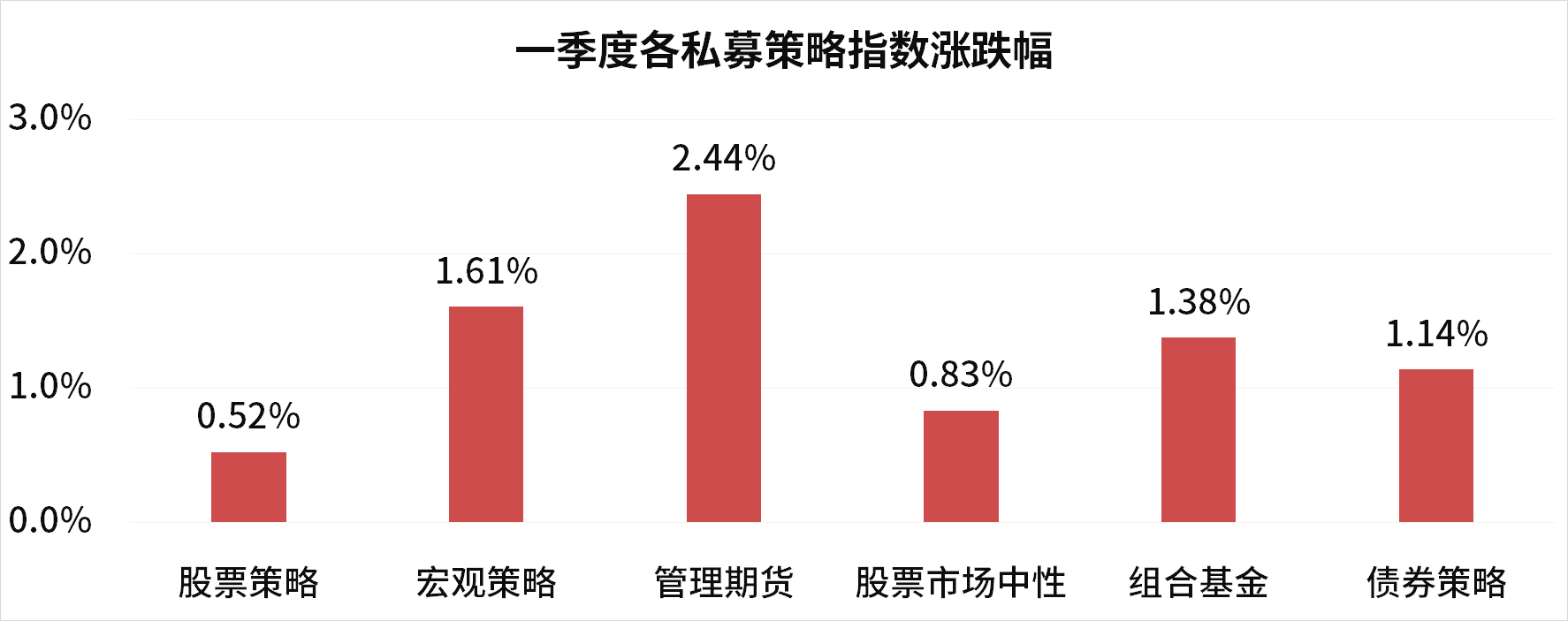

一季度市场走势回顾 1、股票市场 数据来源:同花顺iFinD,鼎实整理 数据来源:同花顺iFinD,鼎实整理 一季度A股市场,以春节为转折点,前后呈现截然不同的两种走势。春节前,机构抱团行为使得市场出现二八行情,“核心资产”长期逻辑在短期被过度演绎,导致估值被推升至高估区间。而春节之后市场风格全面切换,抱团股大幅回撤,带动指数全面回撤,但个股分化严重,在指数回落中,仍有超过7成的个股上涨。 2月份开始,美债收益率快速攀升,成为全球权益资产价格动荡的重要因素,但是,从A股个股走势来看,春节后市场的调整,主要还是因为春节前“核心资产”上涨过快,股价大幅领先企业基本面,有强烈的回归压力,任何利空消息都有可能引发市场波动和回调。 2、商品期货 数据来源:同花顺iFinD,鼎实整理 数据来源:同花顺iFinD,鼎实整理 去年疫情以来,全球各国大量投放货币,引发市场对通货膨胀的担忧,大宗商品基本同步上涨。一方面货币宽松直接推升资产价格,另一方面巨额的货币投放形成了超强的经济复苏预期,推动大宗商品价格上涨。此外,全球各区域经济复苏步伐不一致,主要消费国复苏速度快于主要原材料供应国,导致全球大宗商品供需失衡,也加剧了大宗商品价格的上涨。 一季度商品市场的逻辑发生较大分化,比如由于钢材限产政策超预期,而需求又比较旺盛,所以螺纹钢和线材价格一路攀升,而铁矿石、焦炭持续累库,价格均受到打压。原油进入3月份以来,持续回落调整,一方面是全球疫情时有反复,美国就业数据不及预期,市场担心全球经济复苏没有预期那么乐观,另一方面美国原油库存连续4周持续增加,对油价构成多重利空打压。 3、私募策略 数据来源:同花顺iFinD,鼎实整理 数据来源:同花顺iFinD,鼎实整理 股票策略: 一季度股票策略指数先涨后跌,出现较大波动。市场分化严重,配置核心资产为主的基金大幅下跌,而配置以顺周期为主的基金表现相对强势。 管理期货:管理期货表现出了其在市场大幅波动时候的绝佳配置价值,一季度依然表现最好,仅在1月初和2月中下旬主要期货品种出现趋势反转的时候出现了一定回撤。 股票市场中性策略:股票市场中性策略一季度表现较差,春节前由于大市值股票带动指数大幅上涨,股票市场中性策略较难获取超额收益,春节之后随着股市风格的转化,有利于获取超额收益,不过股市的成交量下降,也对策略构成不利的一面。 纯债策略:一季度国债收益率冲高回落,春节前市场担忧货币政策收紧,10年期国债利率冲高到3.29%;春节后资金利率持续宽松,国债收益率总体下行。信用债去年11月受永煤违约事件冲击,收益率明显上升,进入一季度后,随着相关事件的平息,收益率小幅回落。 2021年二季度配置观点 对于权益市场,市场普遍担忧的货币政策收紧的不利影响,虽然确实存在收紧的预期,但是我们预计这将会是一个比较漫长的过程,而且会根据经济恢复的情况来逐步收紧,总体来看后续经济恢复的边际会大于货币收紧的边际,因此不会对市场构成太大冲击。 春节后股市出现大幅回调,尤其是长久期资产(核心资产)跌幅较大,但是目前整体估值仍处于较高位,大概率需要通过时间来逐步消化过高的估值。 2017年以来股市是以核心资产为主的行情,而同期中小盘股票普遍持续下跌,目前估值处于历史较低位。随着金融去杠杆、中美贸易战以及新冠疫情的影响逐步消退,经济正在逐步恢复,各个细分行业龙头企业的业绩弹性更大,里面存在较多值得挖掘的机会。 商品期货市场在去年疫情发生之后,由于需求端恢复快于供给端,导致大宗商品价格普遍大幅上涨,但是随着全球疫苗的有序接种,供给端逐步恢复,预计接下来大宗商品将进入供需两旺的局面,价格维持高位震荡走势,并保持一定的波动率,虽然目前商品CTA的交易比较拥挤,但是有优势的投顾仍有机会。 股票市场中性策略,目前有利的方面是,春节之后A股市场风格转换,虽然大盘是下跌的,但是大多数股票是上涨的,获取超额收益比之前相对容易。不利的方面有二,一是股市成交量在逐步缩小,二是交易比较拥挤。 债券方面预计难有系统性机会,去年各类实物资产和虚拟资产的赚钱效应较好,相对来说债券的收益率吸引力有限,导致债券被抛售,目前国债收益率已基本回到正常状态。疫情导致各行各业的集中度普遍提升,后续随着经济的恢复,行业龙头企业因扩产带来的贷款需求较强,预计债券利率往下走的空间不大。由于国家逐步引导市场打破刚性兑付以及经济正处于结构转型的进程中,预计后续仍不断会有信用债面临兑付压力,市场机会与风险并存。 总体来看,预计二季度整体处于相对均衡的市场,更多的是要去挖掘结构化的机会以及各个方向有优势投顾的超额收益。 风险提示: 以上观点仅为我司主观判断,并不构成对任何人的投资操作建议,仅供参考。