2020年二季度市场回顾与三季度鼎实配置观点

2020-07-31 来源:鼎实|鼎实

摘要:三季度股市逐步趋于平衡,短期内配置股票资产的安全边际不明显,部分商品有望受益于中国经济的复苏,量化方向有望继续受益于市场的活跃度和波动率。

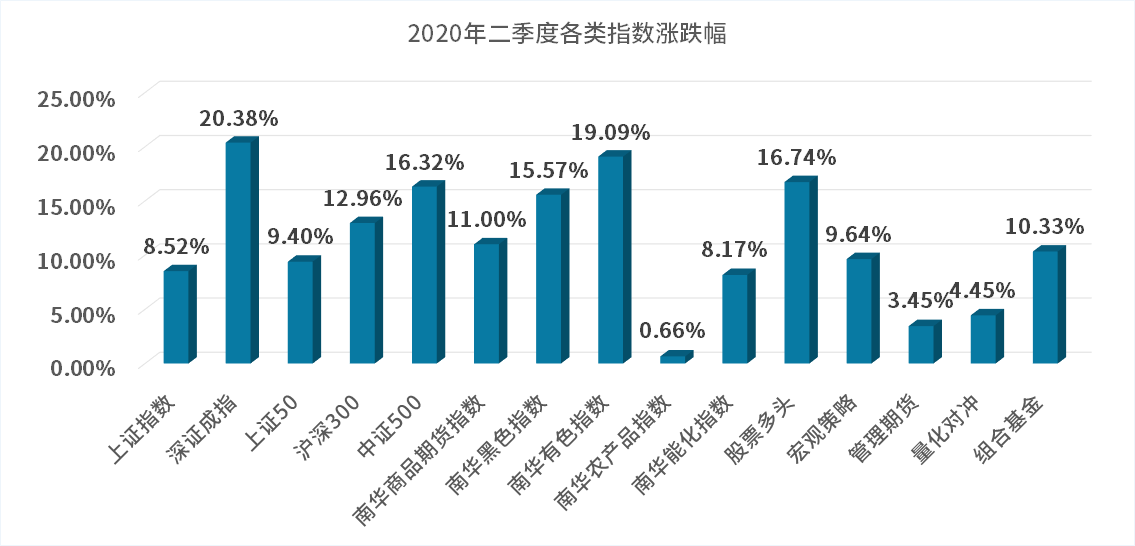

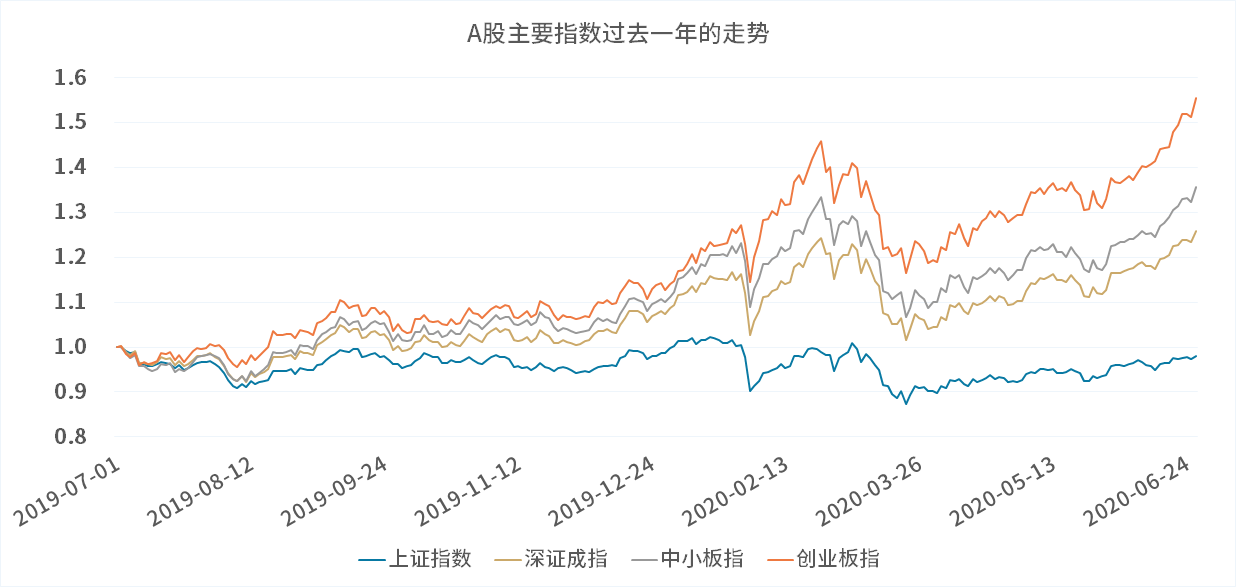

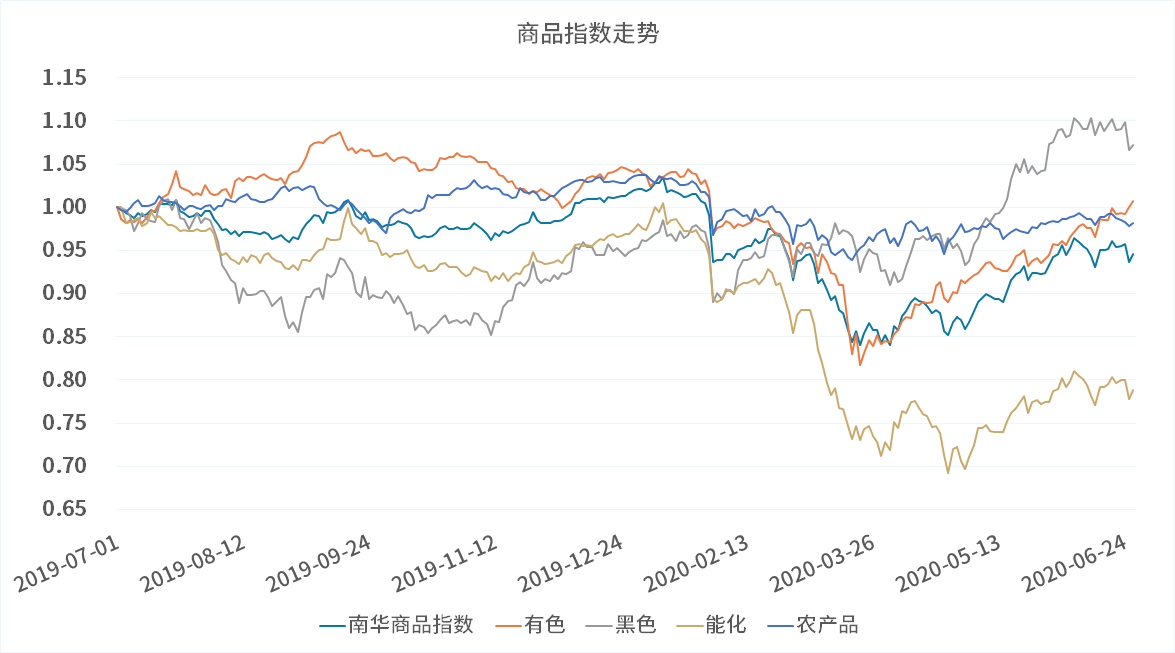

数据来源:wind,鼎实整理 二季度市场走势回顾 1、股票市场 二季度全球资本市场受疫情影响的恐慌情绪逐步减弱,加上为了对冲疫情对经济的影响,各国普遍推出宽松的货币政策和加大产业政策的扶持,资本市场出现较为强劲的反弹。 7月10日,中国人民银行发布2020年上半年金融统计数据:上半年社会融资规模增量累计为20.83万亿元,比去年同期多6.22万亿元。资金面相对比较宽裕。二季度各项经济指标显示经济正在加速复苏,全国发电量继5月增速明显回升后,6月以更快速度增长;6月中旬,重点统计钢铁企业共生产粗钢2142.30万吨、钢材2075.77万吨。平均日产粗钢214.23万吨,较去年同期上升7.7万吨,增幅为3.73%,创下近十年新高;尤其值得关注的是,6月挖掘机销量同比大增近63%,这被认为是中国经济复苏的另一大迹象。二季度GDP同比增长3.2%,下半年有望持续复苏。中国股市在资金面相对宽松以及经济加速复苏的共同作用下,走出了比较强劲的上涨行情,尤其是未来增长空间确定性较强的医药医疗、科技、互联网等板块涨幅较大。 数据来源:wind,鼎实整理 2、 商品期货 二季度南华商品期货指数上涨11%,其中黑色和有色板块涨幅较大,分别上涨15.57%、19.09%。 数据来源:wind,鼎实整理 黑色板块受益于基建、地产行业稳增长的需求,整体反弹幅度较大,其中铁矿石上涨20.91%。二季度国内疫情得到有效的控制,钢厂高炉开工率持续上升;但是铁矿石主产地之一巴西疫情开始蔓延,推迟铁矿石发运时间,导致国内铁矿石港口库存持续下滑近年来的低位,整体处于供不应求的格局。 有色板块是对宏观面最为敏感的品种,二季度中国宏观经济快速复苏,有色板块反弹幅度最大。铜是重要工业原料,与经济增长呈正相关。近三月,铜主要下游电线、电缆开工率均超90%,铜管企业开工率超80%,经济复苏背景下,国内铜需求将持续提升,二季度沪铜指数上涨24.36%。 1 至 4 月中旬,受全球新型冠状病毒影响,导致各个国家经济增速停滞使得全球原油消费下滑明显,全球各原油主产国供给过剩状况明显,全球油价大幅下挫。5月份OPEC 国家和俄罗斯、美国、墨西哥等各原油主产国最终达成减产协议,协议达成了减产 2000 万桶/日的限产目标。因此对于油价支撑较为明显,全球原油价格因而表现较为抢眼出现明显反弹。 农产品板块走势分化,但是整体处于横盘震荡走势,二季度微涨0.66%,玉米和淀粉继续延续强势走势,分别上涨3.05%、5.25%。豆油、棕榈油小幅反弹,上涨3.96%和3.28%。豆粕、白糖走势较弱,分别下跌4.11%,10.15%。 2020年三季度配置观点 由于前期的大幅上涨,三季度投资权益方向短期的安全边际不高,但是由于市场活跃度的提升,做多市场波动率的策略相对更具确定性。 股票市场短期主要受经济基本面、货币利率以及情绪的影响,三季度这三个影响因素的驱动边际在逐步减弱。首先,中国二季度GDP转正,同比增长3.2%,较一季度负增长6.8%有很大的提升,但是三季度增速继续提升的空间相对有限。其次,二季度开始货币政策的宽松边际已经在逐步收紧,市场无风险利率也有较大幅度的上升;最后,市场情绪受市场行情本身以及消息面的影响较大,7月初受市场大幅上涨的影响,市场情绪瞬间被激发起来,但是随着近期行情进入震荡走势,市场参与者也逐步回归理性;此外,今年是美国大选年,随着大选日期的日趋临近,“中国话题”很可能愈演愈烈,不时地扰动着中国市场的投资情绪。 三季度权益市场仍有望出现结构性的机会,今年受益于疫情或者基本不受疫情的影响的行业,比如在线教育、医药医疗、科技、必选消费等,在货币相对宽松的环境下以及行业增长较为确定的情况下,深受市场资金的追捧,出现大幅的上涨,虽然这些行情长期具有较强的确定性,但是大部分个股短期的估值较高,一定程度上透支了未来一段时间的利润增长空间。相反,随着国内疫情的有效防控,前期受疫情影响较大的行业逐步恢复正常运行,相关行业存在补涨的机会。此外,受疫情的影响,一些传统行业有望进一步加速行业集中度的提升,有利于这些行业的头部企业。 商品期货主要分为两个部分,一部分是全球定价的品种,一部分是国内有定价权的品种。目前全球疫情新增数据仍在不断攀升,全球经济短期难于恢复正常,全球定价的品种大概率继续保持弱势(具有避险功能的贵金属除外)。而随着国内疫情得到有效的防控,国内有定价的品种有望受益于经济的复苏。总体来看,商品期货市场在缺少较大的供需矛盾的情况下,整体的盈利机会相对有限;不过,预计三季度相对上半年会有所改善。 债券市场在目前降息预期较低的情况下,预计难有较好的投资机会。 目前市场交易活跃度和波动率维持在不错的水平,量化方向存在较多的投资机会,像股指期货量化CTA策略以及期权策略有望维持较好的盈利水平。由于A股市场注册制的不断推进,市场有效性不断增强,个股之间的走势分化严重,在指数成分股中占比较大的各行各业的龙头企业走势相对较强,对指数的带动作用比较明显,而股票市场中性策略选择的股票组合相对分散,要想获取超越指数的超额收益的难度在不断加大,建议可以适当增加股票多空策略的配置。 总体来看,三季度股市利多的驱动因素逐步减弱,市场总体趋于平衡,股票多头策略短期没有明显的安全边际,建议维持原有配置,等待市场机会。商品期货市场基本面逐步趋于稳定,国内有定价权的品种有望受益于国内经济复苏,预计投资机会有所改善。在市场活跃度和波动率都维持在不错的水平下,量化方向的盈利机会依然较多。 风险提示: 以上观点仅为我司主观判断,并不构成对任何人的投资操作建议,仅供参考。