有一种痛叫做:基金涨起来了,但投资人却早走了

2019-07-19 来源:鼎实|鼎实·复利资产配置

摘要:投资人往往是以基金短期的净值表现作为买入或赎回的依据,在周期性较强或者市场风格转换频繁的情况下,很容易踏反节奏,守了很久的基金一卖出就涨起来了,表现好的基金一买入就表现又不好了。本文提出四个建议,希望能够减少这种投资中的悲剧。

09年春晚小品《不差钱》,赵本山说:人生最最最痛苦的是人活着,钱没有了。而投资中最痛苦的莫过于基金涨起来了,投资人却没了。

2015年有一部电影叫做《大空头》深受好评,影片讲述的是华尔街几位眼光独到的投资者在2007年美国信贷危机之前就发现了美国住房抵押贷款证券(MBS)存在严重泡沫,并通过做空赚取了大量的利润。

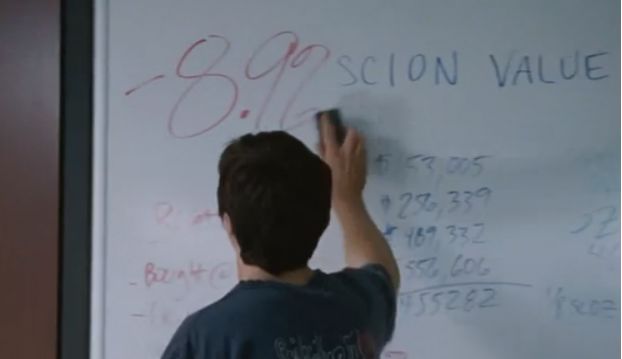

在看这部电影的时候,每一个人都会有自己不同的视角,作为私募基金从业人员,让我影响最深的是基金管理人迈克尔·巴里这个角色相关的剧情,他是最早(2005年)发现这次做空机会的人。通过仔细阅读大量乏味的资料,他发现美国住房抵押贷款证券泡沫严重,存在绝佳的做空机会。他最先设计出一种能做空的产品,这个产品每月需要承担一定数额的成本,因此在2007年房地产风暴到来之前,他管理的基金持续出现亏损。迈克尔·巴里一直在他办公室门口的一块白板上写下自己基金净值变动的百分比,刚开始是 – 8.9%。

图片来源:《大空头》

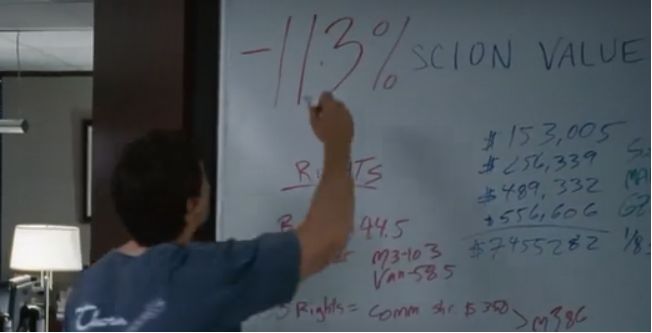

然后到 – 11.3%,

图片来源:《大空头》

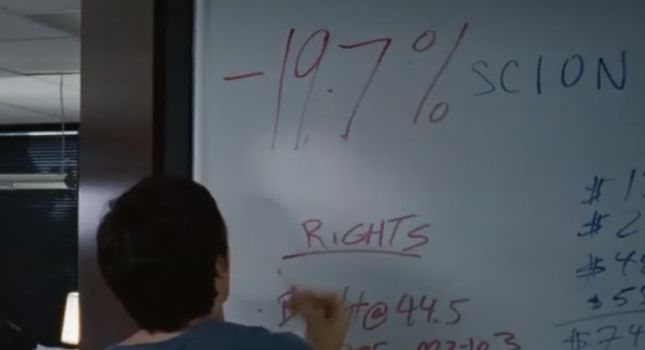

后来是 – 19.7%。

图片来源:《大空头》

他的投资人和合伙人不理解他的想法,也无法承受长期的大幅亏损,纷纷对他施压,要求撤资。迈克尔·巴里只能通过在办公室里拼命演奏重金属音乐来缓解压力,熬过了长达两年的漫长等待。

图片来源:《大空头》

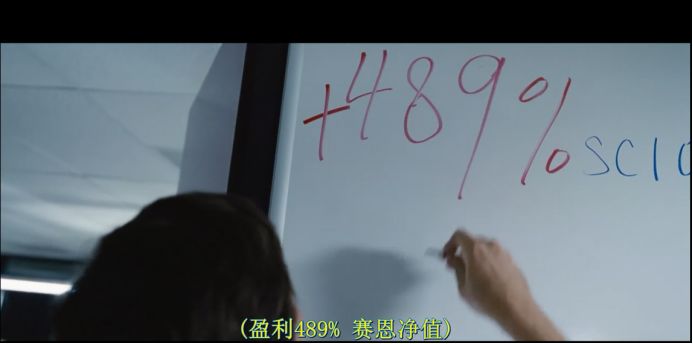

最后,迈克尔·巴里走出自己的办公室,在那块白板上写下了 + 489%,一切尘埃落定。

图片来源:《大空头》

虽然迈克尔·巴里在这场百年一遇的大危机中,笑到了最后,赚取了巨额的利润,但是他的这段经历,却让人笑不起来,尤其是作为基金从业者,我们都或多或少都遇到类似的情景。

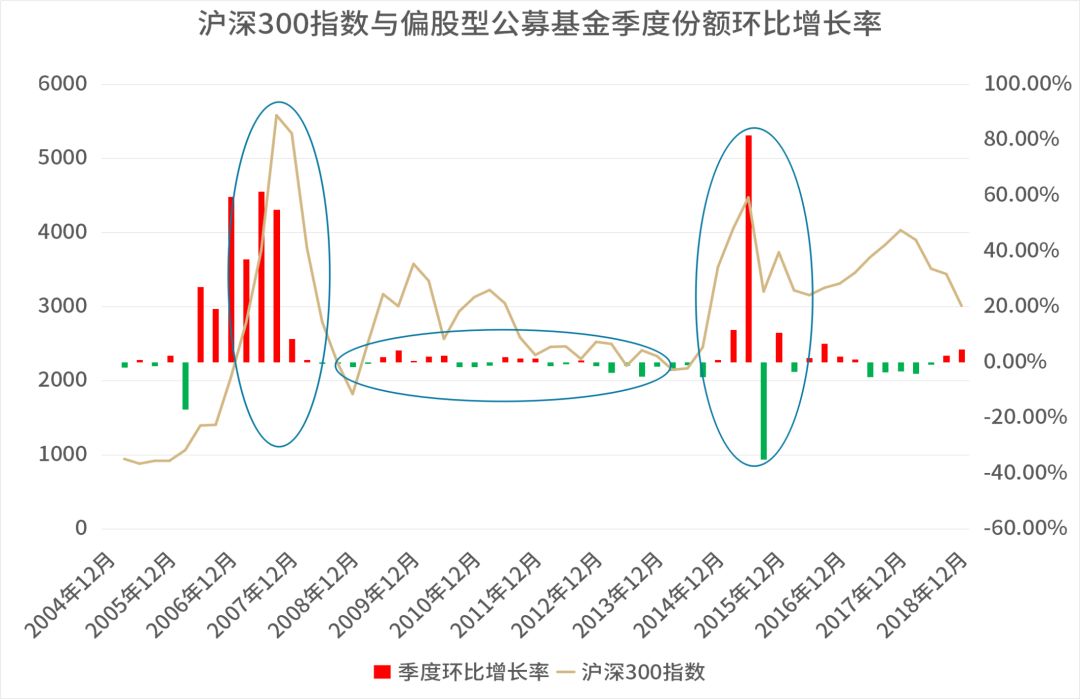

我们可以看到每次牛市起来之前,都会出现赎回潮,很多投资人都倒在了黎明前的黑暗之中,这不仅对投资人来说是一种巨大的损失,对于从业人员来说,也是非常痛心的一件事情,它极大的削弱了从业人员的价值贡献。

数据来源:wind,鼎实资产配置整理

对于投资人来说,他们当初把资金投给了这个基金经理,也是给予他/她极大的信任,但是基金却迟迟未能取得理想的回报,甚至长期处于亏损状况。投资人或许也给了基金经理较长的时间和很多的耐心,但一直都没有见到好转。等待并不可怕,可怕的是看不到希望的等待;一旦到达一个临界点,很多投资人宁愿割肉出局,也不想再饱受煎熬。

另一方面,对于基金经理,虽然他/她发现了绝佳的投资机会,但是他们往往无法准确预判机会出现的时间,特别是市场处于比较极端牛市或者熊市行情时,投资者的热情或者恐惧往往会让市场出现很极端的偏离。在机会出来之前,尤其是基金长时间不赚钱,甚至亏钱,基金经理很难向投资人证实他们的判断是正确的,因为投资人往往是根据产品的净值来评估基金经理的投资水平,其他的解释往往显得苍白无力。

这似乎是一个无解的困局,我相信同样的情景未来还会不断的重复;不过,我觉得从业人员和投资人还是可以有所作为,尽可能的减少这种情况。具体可以从如下四方面着手:

01

预期

一笔好的交易,往往是买卖双方都能获得超预期的结果。预期管理非常重要,一个基金即使取得年化20%的收益,但是如果投资人的预期是年化30%,投资人也不可能会满意。因此在从业人员在向投资人介绍基金产品的时候,不能光用高收益来吸引投资人,而是需要把产品的特性,持有过程中可能会出现的状况客观的告诉投资人,尤其是波动比较大、策略盈利周期比较长的产品。

像高频量化策略,其策略的盈利周期可能是几秒钟、几分钟,意味着几秒钟、几分钟就可以印证基金经理投资策略是否正确。高频量化策略在较短的时间里面就可以进行大量的交易,因此投资人可以根据较短期(3个月或6个月)的净值表现来评估基金经理的表现(不过,也需要结合市场环境)。

而股票长期价值投资型的基金经理,他们可能看的是所投企业未来3年、5年甚至更长时间的价值,他们的投资策略可能需要3年、5年才能得到印证。如果在选择基金产品时,投资人对产品的特性没有客观的预期,可能持有半年不赚钱就会有点不耐烦,持有一年不赚钱,大多数投资人都会熬不住,纷纷要求赎回了。

02

适配

现在我国证券行业推行的投资者适当性管理,是一个非常正确的引导方向。每一个投资人的风险承受能力和风险偏好都不一样,只有选择适合自己的产品,才能帮助投资人取得满意的投资回报。尤其是波动比较大、策略盈利周期比较长的产品,不仅对基金经理挑战巨大,同样对投资人也是巨大的挑战,产品净值大幅的波动,需要投资人有足够的承受能力;产品长时间不赚钱,需要投资人有足够的忍耐能力。从业人员在选择投资人和投资人在选择此类产品的时候都需要格外谨慎,做好适配性管理。

03

沟通

投资人在选择一个基金产品时,肯定是对产品充满信心,往往看的、想的更多的是产品未来可能的收益,而对产品可能出现的不利情况,经常是心里准备不够。当出现产品净值大幅下跌或者长时间不赚钱的时候,很容易超出投资人原来的心里预期,从而导致心里没底,这个时候大多数投资人都会想弄清楚:产品到底怎么了?为什么会大幅下跌或长时间不赚钱?基金经理到底行不行?这个基金还有没有希望,是否值得继续持有?这个时候很需要基金经理或投资顾问告诉他们产品运作的真实情况,为什么会亏钱或者不赚钱,基金经理对后续市场的判断以及投资思路。弄清楚了产品的具体运作情况以及基金经理对后市的看法,更有利于投资人进行下一步的决策。否则,在看不清楚的时候,投资人很有可能会选择先退出来观望。

04

信念

绝大多数基金经理在市场里面只是沧海一粟,他的看法或操作不可能左右这个市场,因此很多时候,市场并不是沿着基金经理希望的方向行进,往往会给基金经理或者投资人造成很大的压力,尤其是在一些极端情况下,市场过度受到情绪的影响,出现了非理性的走势,这时可能无法用理性、用逻辑去解释,唯有通过信念来支撑自己,这种信念或许是基于对常识的认知,或许是基于对专业的信赖,也或许是基于对人的信任。

理想中的投资是运筹帷幄之中,决胜千里之外的畅快,但现实中的投资却往往是伴随着艰辛和煎熬。只有认清了投资的真相,我们才能更从容的做投资。就如罗曼·罗兰所说: 世界上只有一种英雄主义,就是看清生活的真相之后,依然热爱生活!