预期收益率到底多少才算合理?

2019-08-27 来源:鼎实|鼎实·复利资产配置

摘要:在投资中,大家都在谈要建立合理的收益预期,但是几乎没有人告诉你合理的收益预期到底是多少。本文通过基本的逻辑和历史数据,为大家梳理一下当前各个市场或策略合理的收益预期范围应该是多少。

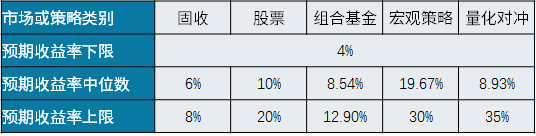

在给客户做配置的时候,我一般会先了解客户的配置需求,在问到他们期望的收益率是多少的时候,往往得到的要么是越高越好,要么是比银行理财高就行或者是百分之二三十这类比较极端的答案。 同时,我也经常听到专家和机构告诉投资者:“你要想做好投资,首先需要建立合理的收益预期”,至于到底预期收益多少才算合理,却从来没有人给过答案。这好比有人告诉你炒股应该低买高卖一样,完全是一句正确的废话。 归根结底,还是大家都不清楚预期收益到底是多少才算合理。这确实是一个非常难于回答的问题,我在网上找了很久,都没有见到一个让我满意的答案。 下文希望通过基本的逻辑和历史数据,为大家梳理一下投资各个市场或策略,到底预期收益在什么范围算比较合理。 首先,如果是安于接受银行理财的收益率的投资者,估计大概率也不会对这个话题感兴趣,所以银行理财的收益率可以设定为预期收益率的下限。 其次,每个市场或者策略里面国内外最顶尖的投资大师的长期收益率,可以认为是该方向长期收益率的天花板,可以设定为预期收益率的上限。 最后,绝大多数投资者都是希望取得超过市场平均的收益率水平,市场平均收益率可以设定为预期收益率的中位数。那么我们就很清楚了,合理的预期收益率应该至少是银行理财收益率之上到该领域投资大师的长期收益率之下这个范围,绝大多数投资者心理上容易接受的应该是该领域平均收益率之上到该领域投资大师的长期收益率之下这个范围。 国债和银行理财长期以来的收益率情况 下图是2004年开始银行理财的历史收益率,每半年取一个值,我们可以看到,除了2007年底达到比较极端的20%之外,其余时段,收益率大部分都处于4-6%的区间,目前大约是4%左右。 数据来源:万得数据库,鼎实整理 固收(借贷类)产品的预期收益率 对于当下借贷类产品的预期收益率,银保监会主席郭树清给出了明确的答案,2018年6月份举行的陆家嘴论坛上郭树清的演讲中提到这样一句话:“在打击非法集资过程中,努力通过多种方式让人民群众认识到,高收益意味着高风险,收益率超过6%的就要打问号,超过8%的就很危险,10%以上就要准备损失全部本金。” 近年来,互联网金融平台的频频爆雷,已经充分印证了郭主席的判断。可能很多投资者前几年,买信托或者P2P收益率高达10%以上都没有出现问题,所以一直都不愿意降低收益预期。但是现在大的宏观环境已经今非昔比了,国内GDP增速由过去10%以上下降到现在6.5%左右,再加上这几年的去产能、去库存、金融去杠杆等调控政策,大部分企业的盈利能力在下降,资金链也越来越紧张,所以债务违约事件自然就越来越多了。这些年投资固收,踩到雷的概率明显增加了,所以固收项目的收益看似稳定,但是一旦遇到违约项目,投资的本金可能都拿不回来。 数据来源:万得数据库,鼎实整理 GDP增速从2007年开始逐步走低,目前基本稳定在6.5%左右。 数据来源:万得数据库,鼎实整理 随着金融去杆杠的不断深入,M2的增速也大幅下降,市场的资金面比过去要紧不少。 股票类资产的预期收益率 股市长期的表现与经济高度相关,只是股市的波动会比经济的波动大很多。自二战结束以来(1945年)的72年间,美国GDP增长90倍(年化复利6.45%),道琼斯指数增长131倍(年化复利7.0%),年化复利相差无几。 中国股市发展时间相对较短,加上市场的有效性偏弱一些,波动更大,其走势与经济走势背离较大。但是从长期来看,股市整体的收益还是要来自上市公司利润增长,交易、投机等博弈行为只是资产在不同投资者之间的转移而已。因此我们可以用另外一个指标来作为股市预期平均收益率的参考指标——上市公司整体的平均净资产收益率,上市公司的净资产收益率反映上市公司盈利能力的强弱(一元钱一年下来赚了多少钱)。股票作为投资标的,其赚钱能力强,理论上投资的收益率就能更高一些;其赚钱能力弱,理论投资的收益率自然就要低一些。 数据来源:果仁网,鼎实整理 从上图可以看到,近年来随着GDP增速的下降,上市公司的盈利能力也下了一个台阶,目前基本维持在10%左右。因此我们可以把10%作为在投资股市的预期收益的中位数。 股票市场收益率的天花板,我们可以参考美国多位伟大投资大师的长期复合回报率。沃伦·巴菲特投资46年,年化复利20.3%,沃尔特·施洛斯投资47年,年化复利20.09%。由此也可以看到,长期来看,20%的年化复利基本上是股票投资的天花板。 备注:他们的收益率是没有包含业绩报酬的,如果是换算成国内当下投资私募,客户的到手收益率大约是16%。 综合配置或组合基金的预期收益率 投资者自己做综合配置或者投资组合基金的预期平均收益率,可以参考社保基金的回报率,社保基金运行时间较长,而且管理的是国民的养老钱,把它的长期平均收益率作为该领域预期收益的中位数,相信大多数投资者也比较容易接受的。社保基金从2001年开始运行,前面两年因为是运作初期,配置还不是很到位,资金以银行存款为主。从2003年开始逐步把部分资金委托给外部机构打理,自己直投一些,配置的资产包括银行存款、债券、股票、股权等。16年下来,年化复利为8.54%。 数据来源:全国社会保障基金理事会官网 耶鲁大学捐赠基金在资产综合配置方面是全世界公认做的最好的机构,因此可以把耶鲁大学捐赠基金长期的投资回报作为综合配置或组合基金预期收益的上限。耶鲁大学捐赠基金从1987年到2017年的年化复利为12.9%。 其他资产或策略的预期收益率 私募宏观策略指数从2013年开始,平均年化复利为19.67%。该策略的收益上限可以参照乔治·索罗斯过去29年的年化复利为30%。 备注:由于国内私募基金做宏观策略的时间较短,且投资机构较少,所以该策略指数的样本较少,过去几年平均的年化复利参考价值偏小;加上正好赶上2014-2015年股市大牛市行情,导致这个年化复利较高。 私募量化对冲策略指数从2015年开始,平均年化复利为8.93%。该策略的收益上限可以参照詹姆斯·西蒙斯过去21年的年化复利为35%。不过,西蒙斯的基金很早就对外封闭了,只接受自有资金和员工的资金。 小结 预期收益率是基于宏观环境和市场情况,对后续投资收益的一个主观预测。由于证券市场的波动相对较大,市场和策略的表现都存在一定的周期性,本文所引用的收益率都是偏长周期的,因此如果用于预测短期的收益率没有太大意义,至少需要拉长到一个完整周期来看。另外,长期来看,绝大多数的市场和策略的表现与国家的经济环境相关,投资者需要根据经济环境,相应地调整自己的预期收益。 下表总结一下当前各个市场或策略合理的预期收益率范围: